|

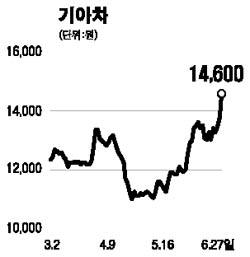

현대자동차 그룹의 일원으로 현대차와 더불어 국내 대표적인 완성차 업체인 기아자동차는 2005년 이후 원화강세, SUV시장의 위축, 해외판매법인에 대한 우려로 주가가 지속적으로 하락했다. 하지만 기아차의 가치에 관한 새로운 시각이 현재 대두되는 만큼 저가 매수가 바람직한 단계로 판단된다. 우선 기아차가 보유한 투자주식이 가치 대비 저평가 돼 있다. 기아차가 보유한 지분법적용 투자주식의 적정가치는 2조8,000억원으로 추정된다. 기아차는 상장사인 현대모비스, 현대제철, 현대하이스코, 현대오토넷과 비상장사인 현대카드 주식을 보유하고 있다. 5개사의 시장가치는 기아차 시가총액의 약 60% 정도로 보유주식의 가치가 기아차의 주가에 반영된 정도가 상당히 낮은 만큼 주가 상승의 모멘텀이 될 수 있다. 투자주식의 시가총액이 높아질 수록 기아차의 주가는 올라가야 함에도 불구하고 오히려 떨어진 상황이라 현상태가 저평가 국면에서 회복되는 초입으로 판단된다. 레저용(RV) 시장의 하락세도 진정되고 있다고 점도 주가상승의 모멘텀이 될 수 있다.. 기아차의 올해 매출은 작년보다 3% 가량 감소할 것으로 보이나 2008년에는 약 15% 증가할 것으로 예상된다. RV 내수판매는 디젤가격 상승과 세제개편으로 인해 계속 감소했으나 지난 1월 이후 증가세로 반전, 판매 감소세도 일단락된 것으로 보인다. 올 하반기에는 대형 SUV 라인업이 추가될 예정이다. 폭스바겐 수석 디자이너 출신의 외국인 디자이너를 영입, 해외시장 판매도 긍정적일 가능성이 높다. 시장에서 제기됐던 유동성 위기 우려 역시 과도했던 것으로 결론이 나고 있다. 유동성에 대한 위기감이 완화되면서 회사채의 채권 스프레드는 회복세를 보이고 있다. 기아차의 현금흐름은 슬로바키아 공장의 가동시작, 중국의 제2공장 준공, 본사의 영업손익의 전환으로 호전될 것으로 보인다. 이에 따라 기아차의 향후 영업부문 가치는 지난해보다 증가할 것으로 전망된다. 여기에 고점대비 큰 주가의 하락 폭, 투자 유가증권의 가치 증가 등을 감안하면 현재의 저점 매수가 적절해 보인다. 기아차의 올해 주당순이익(EPS) 450원, 2008년 주당순이익 1,500원을 예상하고, 2008년 주당순이익에 주가수익비율(PER) 11배를 적용하면 1만6,500원까지 상승 여력이 있다.