|

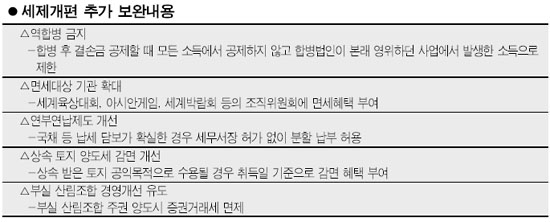

기업 간 합병 시 적용되는 이월결손금 공제 제도가 개선돼 조세회피를 목적으로 결손법인이 흑자법인을 합병하는 이른바 역합병이 사라지게 된다. 또 1인 사업자의 세부담을 경감하기 위해 본인 건강보험료ㆍ노인장기요양보험료 등에 대해 공제 혜택이 주어지고, 상속받은 토지가 공익 목적으로 수용될 경우 피상속인의 취득일을 기준으로 양도소득세 감면 여부가 가려진다. 기획재정부는 올해 세제개편안에서 빠진 일부 내용을 보완한 ‘2008 세제개편안 추가내용’을 15일 발표했다. 개편안은 우선 기업 간 합병 시 합병법인이 보유한 결손금을 합병 후에 공제할 때는 합병법인이 본래 영위하던 사업에서 발생한 소득에서만 허용하기로 했다. 현재는 피합병법인으로부터 승계받은 모든 사업에서 발생한 소득에서도 공제가 가능하다. 이에 따라 조세회피를 목적으로 결손법인이 흑자법인을 합병해 공제를 받은 후 다시 흑자법인 명의로 변경하는 역합병이 금지된다. 개편안 또 합명회사ㆍ합자회사 등 기존 법인이 동업기업(파트너십)으로 전환할 경우 실제로는 같은 법인이지만 과세체계가 근본적으로 달라진다는 점을 감안해 법인세가 과세되지 않은 유보소득에 대해 세금을 매긴 뒤 전환하도록 했다. 상속ㆍ증여세의 납세자 부담을 낮춰주기 위해 금전, 국채 또는 지방채 등 납세 담보가 확실한 경우 세무서장의 허가 없이 분할납부를 허용하고, 상속받은 토지가 공익 목적으로 수용될 경우에는 피상속인(상속하는 자)의 취득일을 기준으로 양도세 감면 혜택을 주기로 했다. 현재는 투기 등에 대한 우려로 사업인정 고시일로부터 소급해 2년 이전에 취득한 토지가 수용될 경우에만 양도세 감면 혜택을 주고 있는데 상속 토지의 경우 투기의도와는 큰 상관이 없다는 지적에 따른 것이라고 재정부는 설명했다. 또 건강보험 지역가입자로서 1인 사업자인 경우 본인 건강보험료ㆍ노인장기요양보험료를 부동산임대소득 및 사업소득 계산 시 필요경비로 공제받을 수 있도록 하고, 원활한 구조개선 및 조기 정상화를 위해 부실 산림조합이 경영개선 조치에 따라 주권을 양도할 경우에는 증권거래세를 면제하기로 했다.