|

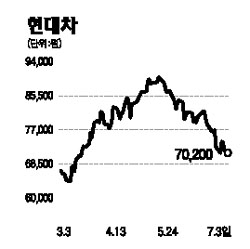

현대차에 대한 투자의견 ‘매수’와 올해 예상 주가수익비율(PER) 12배를 적용한 6개월 목표주가 9만6,000원을 유지한다. 주가는 지난 3월부터 5월까지 가파른 상승세를 보인 후 내수 위축과 연중 세번째 철판 가격 인상 및 노사분규 등에 대한 우려로 급격한 조정국면에 들어가 있다. 하지만 최근 주가 조정으로 예상 PER가 9배로 낮아진데다 고유가로 소형차 수요가 늘어 수출 및 해외공장 판매 강세가 지속되고 있다. 여기에 지난해 2ㆍ4분기부터 이어지고 있는 영업이익 증가세가 유지될 것으로 전망된다. 따라서 노사분규 진행상황을 주시하면서 저점 분할매수하는 전략이 바람직하다. 인도 제2공장과 중국 제2공장에서 각각 생산 중인 모델의 판매 호조가 지속돼 6월 해외공장 판매는 2개월 만에 다시 사상 최고치를 경신했다. 또 고유가로 인해 연비가 좋은 쏘나타ㆍ엘란트라ㆍ엑센트 등의 주도로 미국 판매가 사상 최대인 5만대를 기록해 4개월 연속 증가세를 유지했다. 미국시장 점유율은 이전 최고치였던 지난해 6월의 3.4%에서 최근 4.2%로 급등해 처음으로 4% 벽을 돌파했다. 내수는 인플레이션 압력에 따른 소비심리 위축으로 당분간 부진할 것으로 전망된다. 하지만 상대적으로 덜 부진한 세단시장에서의 지배력이 강력하며 향후에도 경쟁력 있는 신모델을 지속적으로 출시할 예정이어서 국내 시장점유율 50%를 유지할 것으로 보인다.