대외 신인도 하락하면 뱅크런 사태까지 올수도<br>"무작정 쌓으라 할수 없고" 당국도 해법 없어 고민

| | 올해 6월 결산에서 2년 연속 적자 위기에 빠진 저축은행들이 갈수록 늘어날 부실채권 처리 문제를 놓고 골머리를 앓고 있다. 서울 도렴동 저축은행중앙회 전경. /서울경제DB |

|

만약 배에 물이 새는 데 이를 막을 목재가 절반도 안 된다면 배는 어떻게 될까. 연이은 대출부실 사태로 최악의 위기를 겪고 있는 저축은행권이 바로 이와 같은 딜레마에 빠졌다.

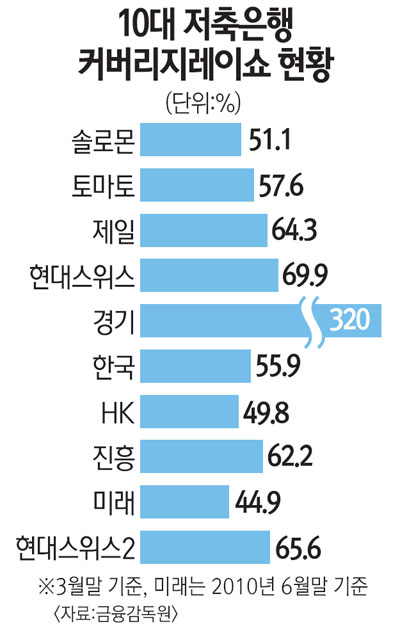

돌려 받기 어려운 대출(부실채권)이 배에 난 구멍이라면 이를 막을 목재는 충당금에 해당한다. 현재 저축은행들은 충당금이 부실채권의 절반을 메우기도 버거운 상황. 부실채권 커버리지비율(NPL coverage ratio)은 부실채권 대비 충당금의 비율을 나타내는 지표인데 저축은행들의 이 지표가 대부분 50%에 불과한 것이다.

저축은행으로서는 위험에 대비해 충당금을 많이 쌓아놓자니 결산실적에서 대규모 손실을 낼 수 있어 이러지도 저러지도 못하고 있다. 이렇게 되면 국제결제은행(BIS) 기준 자기자본비율이 떨어져 대외 신인도에 상처를 입고 심할 경우 자금조달이 어려워지거나 고객이 이탈하는 절체절명의 상황에 빠질 수도 있기 때문이다. 금융감독당국 역시 이 같은 딜레마를 풀지 못해 쩔쩔매고 있다.

해당 업계에서는 당장 죽느냐, 서서히 고사하느냐의 선택의 문제만 남았다는 자조 섞인 하소연까지 들린다.

◇대형사 계속 흔들릴 가능성=더 큰 문제는 이 같은 위기가 장기간 지속될 가능성이 높다는 것이다. 10대 대형사들의 NPL 커버리지비율을 보면 업계 1ㆍ2위인 솔로몬과 토마토마저 50%대에 불과하다.

이들 대형사는 부실사태를 초래한 부동산 프로젝트파이낸싱(PF) 관련 대출 잔액이 많다. 그런데 건설경기는 계속 침체 곡선을 그리고 있어 지금과 같은 상황이라면 PF 부실에 따른 충당금 적립액이 대규모로 증가할 수밖에 없다. 문제는 현재 쌓아놓은 충당금이 적기 때문에 6월 말 결산시 한 번에 충당금 부담이 늘어날 가능성이 있다는 것이다.

PF는 사실상 신용대출 성격이기 때문에 요주의는 7%나 10%만 충당금을 쌓으면 되지만 연체가 본격화되면 충당금 적립비율이 75%로 급등한다. PF 부실로 영업정지를 당한 부산저축은행의 사례에서 보듯 PF 연체가 시작되면 BIS 비율이 단 몇 개월 만에 -50%로 순식간에 떨어질 수 있다.

현재 대형사들의 PF 대출잔액은 전체 여신의 20% 안팎이다.

특히 PF 부실로 실적이 좋지 않은 상황에서 추가적인 충당금 부담은 저축은행들을 옥죌 수 있다. 이미 솔로몬은 3ㆍ4분기 결산 결과 682억원의 손실을 냈고 제일도 196억원의 손실을 기록했다.

저축은행 업계의 관계자는 "대형 저축은행들의 경우 이익규모 등을 감안해 충당금을 적정하게 쌓고 있다"며 "제대로 쌓기 시작하면 대규모 손실을 기록할 것"이라고 했다.

◇충당금이냐, BIS비율 하락이냐 고민=저축은행들이 충당금을 생각보다 적게 쌓는 이유는 바로 BIS 비율 때문이다.

저축은행도 이미 시장에 부실이 널리 알려진 만큼 충당금을 많이 쌓고 털고 가려고 하려는 곳도 있다. 하지만 충당금을 많이 쌓게 돼 손실을 내면 BIS 비율 하락으로 이어진다.

문제는 요즘 같은 상황에서 BIS 비율이 떨어지게 되면 '뱅크런(대규모 예금인출)'으로 연계될 가능성이 높다는 점이다.

예금주들 사이에서는 "감독당국조차 믿을 수 없다"는 분위기가 팽배해 조그마한 빌미라도 제공하면 제일저축은행처럼 위기를 겪게 될 것이라는 전망이 많다. 따라서 저축은행들은 충당금 적립과 BIS 비율 사이를 줄타기할 수밖에 없다는 게 업계 관계자들의 말이다.

◇당국 뾰족한 수 없어=당국도 뾰족한 수가 없어 고민하고 있다. 충당금을 많이 쌓게 하는 것은 좋지만 이에 따른 BIS 비율 하락이 뒤따라 오기 때문에 걱정하고 있다. 대형 저축은행도 대주주에 의한 추가 증자는 사실상 어려운데다 시장 상황상 외부에서 증자에 참여하려는 곳도 없다.

무작정 충당금만 많이 쌓으라고 하기에는 부실 저축은행이 속출하는 부작용이 나올 수 있다는 점도 감독당국을 주저하게 만드는 점이다.

하지만 저축은행을 바라보는 외부의 따가운 시선은 감독당국도 부담이다. 부실 감독ㆍ검사 때문에 저축은행이 부실화됐다는 여론이 많아 향후 저축은행 검사시 충당금을 최대한 보수적으로 쌓게 할 가능성이 높다. 아울러 국제회계기준(IFRS) 도입에 따른 충당금 적립을 어떻게 할 것인지도 관건이다.

금감원의 관계자는 "NPL 커버리지비율이 높으면 좋겠지만 이에 따른 다른 측면도 생각해야 한다"며 "저축은행들이 최소 적립 규모 이상은 쌓이기 때문에 우리가 추가로 뭐라고 할 수 있는 부분은 제한돼 있다"고 밝혔다.