'쇼' 브랜드 인기몰이… 실적 쑥쑥<br>3분기 흑자전환 성공이어 4분기 영업익 1,775억원 전망<br>해외투자 성과 가시화… '위피' 정책폐지로 주가도 상승 탄력

KTF가 3세대 이동통신 서비스인 ‘쇼(SHOW)’를 기반으로 비상하고 있다. 휴대폰 가입자가 꾸준히 늘어나면서 실적 턴어라운드가 나타나고 있는데다 해외 휴대폰사업 성과도 가시화되는 등 성장세가 뚜렷하다.

전문가들은 KTF가 경기 불황 속에서 경기방어주로 부각되고 있는데다 실적 호조세를 이어가고 있어 주가 상승탄력이 커질 것으로 전망하고 있다.

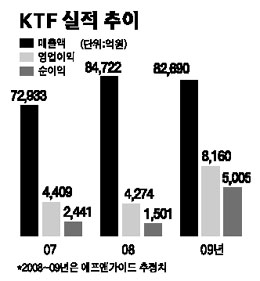

◇‘쇼’를 하면서 실적이 쑥쑥=KTF는 올 3ㆍ4분기 서비스 매출액 2조209억원, 영업이익 1,697억원, 당기순이익 736억원을 기록해 전분기 대비 흑자 전환에 성공했다.

시장 포화에도 불구, 신규 가입자 및 기존 고객의 충성도 증가가 실적개선의 주된 요인이다. 지난 11월 말 기준으로 올 들어 KTF 가입자는 지난해에 비해 60만8,530명 증가했으며 올 3월 5.3%까지 올라갔던 해지율은 11월에는 2.3%까지 낮아졌다.

권행민(사진) KTF 사장은 “올 가입자 수 증가는 3월 이후 시작된 의무 약정 시장에서 ‘쇼킹 스폰서’라는 휴대폰 및 요금 할인 프로그램을 성공적으로 시행한 결과로 볼 수 있다”고 설명했다.

가입자당 매출액(ARPU)도 눈여겨볼 만하다. 쇼 브랜드 출시 이후 3세대 이동통신 고객을 공격적으로 유치하면서 고(高) ARPU 고객을 끌어들이는 데 성공한 것. 각종 할인 요금제 도입 등 이동통신업계의 전반적인 ARPU 감소 요인에도 불구, KTF는 3만1,000~3만2,000원선의 ARPU 추세를 유지하고 있다. 특히 고속 데이터 환경 기반의 무선 인터넷 이용 증가로 데이터 ARPU는 올해 1ㆍ4분기 6,620원, 2ㆍ4분기 6,901원, 3ㆍ4분기 7,036원으로 증가세가 지속되고 있다.

이 같은 실적개선 요인을 바탕으로 KTF는 4ㆍ4분기는 물론 내년에도 돋보이는 성장세를 보일 것으로 전망된다.

에프앤가이드가 집계한 증권사 예상 KTF의 4ㆍ4분기 영업이익은 1,775억원으로 이는 12월 초 추정치에 비해 5.96% 증가한 수준이다. 2009년 전체 영업이익 역시 8,160억원으로 추정돼 올해 대비 90.92% 급등할 것으로 전망된다. 경기침체 장기화 속에 내년도 코스피 상장 기업의 영업이익이 전년 대비 6.35% 줄어들 것으로 추정되는 것에 견주어보면 놀라운 성장세다.

◇해외사업 성공 및 정책 호재도 주가 모멘텀=최근 공개된 해외 투자 성과도 KTF의 전망을 밝게 하고 있다. KTF가 지난해 말 말레이시아 시장에 투자해 현지 경영까지 직접 담당하고 있는 U모바일사는 올 4월 상용 서비스 개시 후 7개월 만에 50만명의 현지 가입자를 유치했다. 현지 직접 경영 방식으로 국내 성공 사례를 효과적으로 적용하면서 고전을 거듭하던 해외 이동통신 시장에서 괄목할 만한 성과를 낸 것이다.

아울러 정부 정책 호재도 최근 주가 상승의 재료가 되고 있다. 정부가 휴대폰에서 무선인터넷을 쓸 수 있게 하는 플랫폼 중 하나인 ‘위피(WIPI)’ 의무 탑재를 폐지하면서 외국산 단말기 출시를 준비 중인 KTF에 긍정적인 영향이 예상된다. 최남곤 동양종금증권 연구원은 “KTF가 다양한 외산 휴대폰 출시를 통해 단말기 경쟁력 및 조달 비용을 경감할 수 있을 것”이라며 “이동통신 사업자 가운데 KTF의 수혜 강도가 가장 클 것”이라고 전망했다.

권 사장은 “브랜드 ‘쇼’의 경쟁력과 고객 중심의 차별화된 요금, 데이터, 단말기 서비스를 바탕으로 올 한해 3세대 이동통신시장을 선도해왔다”고 자평하며 “향후 KT와의 유무선 결합 상품 강화, 해외시장 진출 등 적극적 투자로 새로운 성장 기회를 창출해나갈 것”이라고 밝혔다.