|

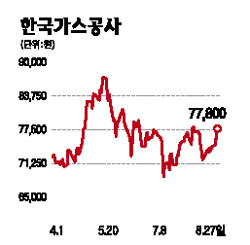

한국가스공사는 경기방어주이면서 유틸리티 섹터 내 유일한 고성장주다. 한국가스공사는 고유가 상황에서 원가와 연동되는 액화천연가스(LNG) 판매요금 체계를 갖고 있어 경기방어주로 부각되고 있는 것이 강점이다. 여기에 정부의 자원개발 지원 의지가 높은 가운데 LNG 최대 구매력을 지닌 기업이라는 장점이 있다. 해외자원개발 수익을 통해 고성장이 가능한 기업인 셈이다. 특히 자기자본이익률(ROE) 증가로 향후 이익 모멘텀이 지속될 것으로 전망된다. 정부가 보장하는 안정적인 영업이익 성장과 해외자원개발 부문 지분법 이익 확대에 따른 순이익 증가가 예상되기 때문이다. 해외자원개발 지분에 대한 규제완화 여부는 ROE 추가 상승의 핵심변수다. 이밖에 실적이 유가와 역방향성을 보이는 한국전력과 달리 가스공사는 유가와 연동돼 매출이 증가하며 도입원가도 보상 받는다는 장점을 지니고 있다. 투자보수율과 안정적 영업이익 확보로 수익성면에서 차별성을 가진다는 것도 주식시장이 약세를 보이는 현 시점에서 주목할 만하다. 한국가스공사의 올해 순이익은 전년 대비 10%, 오는 2009년에는 15% 증가할 것으로 예상된다. LNG 판매를 기준으로 한 주당 영업가치 6만9,000원과 해외자원개발 가치 2만원을 합산해 주당 8만9,000원을 목표주가로 제시한다.