|

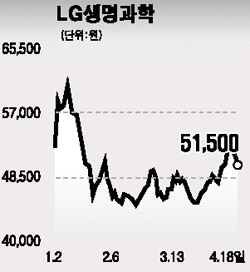

LG생명과학의 의약품사업은 매출액의 35% 수준인 500억 이상을 해마다 R&D(연구개발) 강화에 투자하고 있다. 이에 따른 라이센스 획득으로 해외 기업에 대한 원료 독점 공급권을 갖게 됨으로써 로열티 수입 증대와 그에 따른 매출 성장이 예상된다. LG생명과학은 특히 유전공학제품 위주의 사업을 하고 있어, 바이오 의약품 및 제너릭 시장 확대와 함께 큰 폭의 성장이 예상된다. 최근 주목되는 서방형 인간성장호르몬은 해외에서 3상 임상시험이 진행되면서 성공 가능성이 높아지고 있으며, 연내에는 미국 판권협상도 타결될 것으로 전망된다. 이에 따라 회사측의 R&D 투자 가치도 높아질 것으로 예상되고 있다. 바이오 관련 종목은 다소 전문적인 식견이 요구되기 때문에 일반인이 분석하기 어려운 점이 있다. 하지만, 바이오산업은 신성장 산업이며, 증시에서도 테마가 아닌 하나의 업종으로 인정받고 있다. 막연한 성장 기대와 현실의 차이로 낭패를 보기도 하는 바이오업종 투자에서 LG생명과학은 괴리의 폭을 줄여줄 수 있는 안전한 대안임이 분명하다. 올해 회사측은 전년보다 400억원 늘어난 2,500억원의 매출 목표와 700억원에 달하는 R&D 비용을 제시하고 있다. 올해는 상반기 중 바이오 제네릭의 유럽 허가와 미국 화이자사에 대한 팩티브의 멕시코 판권 매각, 서방형 인간성장호르몬의 미국판권 협상 등 펀더멘탈 강화 요인들이 다소 포진해 있다. 이를 근거로 LG생명과학의 적정가를 7만5,000원 수준으로 제시한다.