|

|

|

증권시장 전문가들은 효성(004800)이 올 들어 실적이 개선되며 2·4분기에는 저평가 매력이 부각될 것으로 예상한다.

실적이 개선되는 추세에 비해 현재 주가가 낮게 평가되어 있기 때문에 주가 상승여력이 충분하고, 중국의 경기기 바닥을 치고 회복될 것으로 기대되는 2분기에 잠재력이 폭발할 수 있다는 것이다.

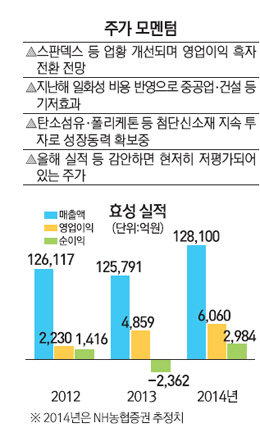

효성은 지난해 4분기에는 매출액 3조1,000억원, 영업이익 173억원으로 부진한 실적을 기록했다. 영업이익의 경우 전년 같은 기간에 비해 무려 90%나 감소했다. 중공업 부문의 하자보수, 건설부문의 창동역사 관련 충당금 반영 등 일회성 비용이 대거 투입됐기 때문이다. 여기에 화학, 산업자재는 계절적 비수기에 환율하락까지 겹치면서 수익성이 크게 악화됐다.

하지만 올해 들어서는 변화의 조짐이 나타나고 있다. 섬유·스판덱스 수요 호조에 따른 판매량 증가, 판가인상, 원료가 하락 등 수익성이 개선되는 흐름이 동시에 나타나고 있다. 이런 상황에서 지난해 4분기에 대거 반영했던 일회성 비용에 대한 기저효과까지 나타나면서 섬유화학부문에 비해 부진했던 중공업, 건설, 무역 등의 부문도 영업이익이 흑자로 전환할 것으로 기대된다. 증권가에서는 효성이 올 1분기에는 지난해 같은 기간 보다 650% 가량 늘어난 1,300억원대의 영업이익을 기록할 것으로 보고있다. 올해 전체적으로는 지난해 보다 25% 성장한 6,000억원대의 영업이익을 기대하고 있다.

최지환 NH농협증권 연구원은 "올해 섬유 3,370억원, 산업자재 600억원, 화학 1,000억원, 중공업 100억원 가량의 영업이익을 기록할 전망"이라며 "스판덱스 호조로 섬유부문의 이익이 개선되고 중공업·건설·무역 등은 비용이 축소돼 당기순이익도 흑자전환할 것으로 예상된다"고 전했다. 최지호 삼성증권 연구원은 "효성의 실적이 개선에도 불구하고 주가상승을 막고 있는 요소는 △건설부문의 프로젝트파이낸싱(PF) 및 진흥기업에 대한 익스포저 △중공업부문의 실적개선 여부 △경영진의 세금탈루 및 배임혐의 및 상속구도 미확정에 대한 불확실성"이라며 "진흥기업에 대한 우려는 남아있지만 그 규모는 제한적이고, 중공업부문의 실적은 점진적으로 개선되고 있다"고 분석했다. 최 연구원은 이어 "조석래 회장의 자녀들이 지분을 매입하는 것은 안정적인 경영권 확보를 위한 것이기 때문에 투자자들의 우려는 과도한 것으로 판단된다"고 강조했다.

올해 효성의 실적부문에서 가장 큰 관전포인트는 스판덱스 부문과 첨단소재 부문이다. 특히 스판덱스는 지난 2011년 공급확대로 업황이 둔화됐지만, 지난해까지 신규증설이 없었고 수요도 개선되고 있어 올해는 본격적인 업황 회복이 가능할 전망이다. 특히 스판덱스의 원자재인 PTMEG 생산이 전세계적으로 30% 이상 늘어난데다, 유럽과 미국을 중심으로 섬유 수요가 회복되면 수익성이 추가로 개선될 가능성도 있다. 폴리에스터 타이어코드도 최근 2~3년간 주요 업체들의 증설로 과잉공급 상태였지만, 지난해를 바닥으로 잉여설비가 소화돼 올해부터는 마진이 정상화될 것으로 기대된다.

지속적인 투자를 통해 첨단소재 부문을 강화하고 있는 모습도 주목된다. 효성은 고성능 산업소재인 탄소섬유를 지난해 5월 연산 2,000톤 규모로 생산하기 시작했으며, 현재 50%인 가동률을 기록하고 있지만 올해 안에 수익분기점을 넘어설 것으로 회사측은 기대하고 있다. 탄소섬유는 가벼우면서도 탄성과 강도가 뛰어나 항공기, 자동차부품 등 다양한 분야에서 사용되고 있다. 회사측은 지속적으로 투자를 이어가 오는 2020년까지 연산 1만7,000톤 규모의 설비를 완공할 계획이다. 효성이 자체 개발한 폴리케톤도 미래성장동력이다. 효성은 오는 2015년 9월까지 연산 5만톤 규모의 상업생산 시설을 완공할 계획이다. 증설이 완료되면 연간 1,600억원 가량의 매출액이 발생할 것으로 예상된다.

박연주 KDB대우증권 연구원은 "효성은 2014년 기준 주가수익비율(PER) 7배, 주가순자산비율(PBR) 0.9배 수준으로 다운리스크가 크지 않다는 점을 감안하면 현재 주가는 저평가되어 있는 상태"라며 "9만5,000원까지는 주가상승이 가능할 것으로 보인다"고 말했다.

| 스판덱스 수요 개선·원재료값 하락… 마진 정상화 기대 애널리스트가 본 이회사 |