|

8월부터 주택담보인정비율(LTV)과 총부채상환비율(DTI)이 완화되면서 대출 받을 수 있는 금액은 커진다.

먼저 서울에서 6억원짜리 아파트에 거주하는 연봉 5,000만원 직장인의 사례다. 기존에는 은행에서 대출 가능한 금액은 최대 3억5,000만원(LTV 60%, DTI 50% 적용)이었다. 하지만 규제가 완화되면서 대출 가능액은 7,000만원 늘어난 4억2,000만원이다. LTV와 DTI가 각각 10%포인트 늘어난 덕이다.

은행이나 보험 등에 상관없이 LTV·DTI의 한도가 같아지면서 2금융권에서 1금융권으로 갈아탈 경우 금리부담은 그만큼 줄어든다.

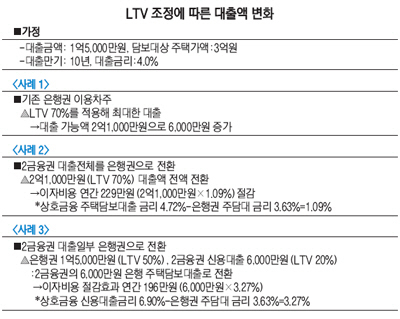

사례별로 살펴보면 2금융권에서 LTV 70%를 적용 받아 2억1,000만원을 대출 받던 차주가 은행권에서 LTV 70%로 전부 전환할 경우 연간 229만원(2억1,000만원×1.09%)의 이자부담을 줄일 수 있다. 상호금융권의 평균 주택담보 대출금리가 4.72%이고 은행권이 3.63%여서 금리 차 1.09%의 이익을 보는 셈이다.

2금융권 대출 일부를 은행권으로 전환해도 마찬가지. 은행권 1억5,000만원(LTV 50%), 2금융권 신용대출 6,000만원(LTV 20%)의 대출자가 2금융권 대출액(6,000만원)을 은행권 대출로 갈아타면 연간 196만원(6,000만원×3.27%)의 이자를 줄인다. 상호금융의 평균 신용대출금리(6.90%)와 은행권 주담대 금리(3.63%)를 감안한 결과다.

DTI의 장래예상소득, 순자산 소득환산 인정 방식이 바뀌면서 대출액도 늘어난다. 그동안 장래예상소득 인정기간을 향후 10년으로 제한했지만 앞으로는 대출만기 내에서 60세까지 인정되면서다. 실제로 연소득 3,500만원, 나이 33세 직장인이 만기 20년 주택담보대출(금리 연 4.0%)을 받은 경우 대출액은 기존보다 5,000만원이 증가한다. 이런 식이다. 기존처럼 10년간 소득증가율(31.8%)만 인정하면 소득 인정액은 4,057만원이어서 총대출 가능액 3억3,500만원이다. 하지만 개선된 안은 대출만기인 20년까지의 소득증가율(66.5%)을 인정하기 때문에 소득 인정액은 4,664만원으로 증가하고 대출 가능액이 3억8,500만원에 이른다.