글로벌시장 적극 공략 위해 외형·기업가치 업그레이드<br>역세권 중심 사업 지속 추진… 올 매출 30%이상 증가 예상<br>"2015년 세계 톱10 CM社로"

"올해 안에 선진 CM(Construction Managementㆍ건설사업관리) 또는 엔지니어링 업체를 반드시 인수하겠다. 시기도 멀지 않았다. 이를 계기로 오는 2015년까지 글로벌 톱10 CM 업체로 거듭나겠다."

CM 전문업체인 한미파슨스의 이순광(56ㆍ사진) 대표이사 사장은 지난 25일 서울경제와의 인터뷰에서 "비좁은 국내시장을 넘어 (국내 시장의 수천배 규모인) 해외시장을 적극 공략하기 위해 선진 업체 M&A(인수합병)를 성사시켜 외형과 기업가치를 한 단계 레벨업시키겠다"고 밝혔다.

한미파슨스는 해외사업 강화와 M&A 실탄 마련을 위해 국내외 기관으로부터 243억원(신주인수권부사채 198억원, 교환사채 45억원)을 투자받는다. 회사 이름도 한미파슨스(건축사사무소)에서 한미글로벌(건축사사무소)로 바꾸기로 했다. 이 대표는 "기술력과 인지도는 이미 세계 시장에서 통할 수준까지 올라왔다. 글로벌 CM 기업으로 도약하려면 독자적인 브랜드가 필요하다"고 설명했다.

한미파슨스는 1996년 설립된 '국내 CM 전문기업 1호'로 700여개 CM 프로젝트를 수행했다. 2006년 파슨스와의 합작관계를 정리, 전략적 제휴만 맺은 상태며 오는 6월 파슨스 브랜드 사용계약이 끝난다.

한미파슨스의 공격적 행보는 CM 시장의 성장성을 확신하기 때문이다. 이 대표는 "CM은 한 마디로 '발주자의 이익을 대변해주는 대리인'이라며 국내외에서 선진 건축시장 (CM사가 하도급자ㆍ전문건설업체를 고용하거나 일부 직접 시공하면서 공사를 수행하는 책임형 CM, 발주자가 전문건설업체들에 분할발주하고 CM이 이들을 관리하는 사업관리형 CM이 보편화되는) 트렌드를 따르게 된다면 CM 시장이 빠른 속도로 성장할 것"이라고 강조했다

이 대표는 이어 "M&A는 사는 것보다 사후관리가 더 중요하다. 특히 건축 업무는 직원 간 네트워크가 중요한데 태생 자체가 외국계와 합작회사로 출발한 한미파슨스는 이에 대한 준비가 철저히 돼 있다"며 "인수자금이 충분하고 기술력, 사업 노하우, 지명도 등에서도 경쟁력을 확보했다고 자부한다"고 말했다.

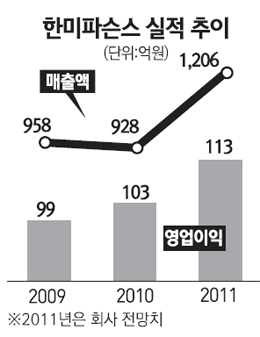

이 대표는 올해 큰 폭의 실적 성장이 가능할 것으로 내다봤다. 한미파슨스는 지난해 주력사업인 일반(용역형) CM 매출은 780억원으로 전년보다 8.7% 증가했지만 시공업무도 수행하는 책임형 CM 매출이 줄어 전체 매출액이 3.2% 줄어든 928억원에 그쳤다. 반면 영업이익은 4,3% 늘어난 103억원을 기록했다.

하지만 올해에는 매출액도 30% 증가하고 영업이익은 10% 가량 늘어날 것으로 예상하고 있다. 지난해 책임형 CM 수주가 하반기에 집중돼 올 상반기부터 이 부문 매출이 본격 시현될 것으로 보이기 때문이다. 이 대표는 "지난해 실적이 다소 부진했지만 국내외 사업여건을 감안하면 선방했다"며 "올해는 자체 개발사업을 1~2개 추가할 계획이고 수주 전망도 긍정적이어서 실적 개선이 어렵지 않을 것"이라고 자신감을 내비쳤다.

한미파슨스는 지난해 수익형 부동산 프로젝트인 '서울대역 마에스트로'를 성공적으로 분양하면서 짭짤한 재미를 봤다. 토지 매입과 건설자금 등을 직접 조달한 책임형 CM 사업인데 앞으로도 '마에스트로' 브랜드로 소형 주거문화에 맞는 역세권 중심의 개발사업을 지속해 나갈 계획이다.

한미파슨스의 주가는 1만850원(25일 종가)으로 공모가(1만4,500원)보다 25.2% 낮은 상태다. 하지만 국내외 기관들이 기준가(1만1,000원) 대비 32.56% 할증된 주당 1만4,500원에 신주인수권부사채 및 교환사채에 투자하기로 해 주가 상승 가능성을 높게 보고 있음을 보여줬다. 이 대표는 "유통물량이 적고 기관투자자의 관심도 크지 않아 주가가 크게 저평가돼 있지만 액면분할 등과 같은 인위적인 주가 부양에 나설 생각은 없다. 실적 개선 및 기업가치 증대를 추구하다 보면 자연스럽게 재평가될 것"이라고 말했다.

백재욱 KTB투자증권 연구원은 "한미파슨스가 올해 도시형 생활주택사업, e-집 사업, 선진 시장 CM업체 M&A 등 신성장동력을 제시했다"며 "신규사업 성과가 가시화되면 주가도 한 단계 레벨업될 것"이라고 내다봤다. 목표주가는 2만2,000원을 제시했다.