|

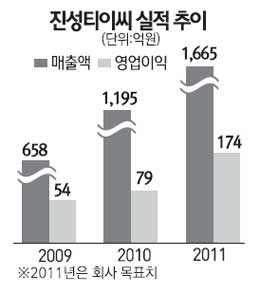

건설중장비 부품업체 진성티이씨가 올해 큰 폭의 실적개선이 기대됨에도 불구하고 주가는 저평가 돼 있다는 평가에 힘입어 강세를 보이고 있다. 진성티이씨는 15일 코스닥시장에서 전날보다 0.93%(80원) 오른 8,650원에 거래를 마쳤다. 지난달 말 1만2,100원이었던 진성티이씨의 주가는 이달 들어 8거래일 연속 하락하며 8,300원대로 주저 앉았다. 지난 10일에는 하루 만에 12%나 내리기도 했다. 2ㆍ4분기 중국법인의 실적 둔화가 그 원인이었다. 우리투자증권에 따르면 진성티이씨 중국법인의 2ㆍ4분기 매출액과 영업이익은 지난해 같은 기간보다 각각 15%, 54% 줄어들 것으로 전망된다. 중국법인의 부진으로 진성티이씨의 연결기준 순익도 기존 예상치를 13% 정도 밑돌 것이라는 게 우리투자증권의 예상이다. 하지만 본사 실적은 양호한 만큼 최근의 주가 부진을 오히려 매수 기회로 삼아야 한다는 분석이 제기되고 있다. 세계 정상급 종합기계업체 캐터필라에 납품하는 물량이 늘어날 것으로 예상되기 때문이다. 이에 따라 진성티이씨의 매출에서 기존 주력 고객사였던 두산이 차지하는 비중은 지난해 42%에서 올해 18%로 감소하는 반면 캐터필라 비중은 지난해 20%에서 올해 41%로 증가할 것으로 보인다. 하석원 우리투자증권 연구원은 “캐터필라는 앞으로 글로벌 투자를 지속할 전망인데 진성티이씨와 함께 현지화 전략을 꾀하고 있어 긍정적”이라며 “올해 본사기준 매출액과 영업이익은 지난해보다 각각 39%, 120% 늘어난 1,665억원과 174억원을 기록할 것”이라고 내다봤다.