보험사들 "대충 합의"…무사고 계약자에 비용부담 떠넘겨<br>인력등 인프라 부족 이유로 정확한 피해금액 조사 없이<br>10건중 9건 주먹구구 합의<br>손해율 낮추려는 노력 않고 보험료 인상에 올인도 문제

지난해 11월 서울 노량진역 앞 신호대 정지선에서 차량 추돌사고가 발생했다. 최 모씨가 운전하던 승용차가 정지선에 서있는 신 모씨의 차량 후미를 들이박은 것.

피해자인 신씨가 '다치지 않았으니 괜찮다'며 연락처나 달라고 해서 명함을 준 뒤 헤어졌다. 혹시나 싶은 최씨가 보험사에 연락을 했더니 이미 신씨가 병원 진료 후 70만원에 보험사와 합의를 끝냈다.

◇"대충 합의하고 끝냅시다"=보험사들은 소액 사고에 대해 대체로 설렁설렁 끝낸다. 일손도 달리는데다 금액 자체가 부담스럽지 않다는 점이 크게 작용한다.

하지만 소액 사고건수가 전체의 90% 정도를 차지한다는 점을 감안하면 대충 처리하면서 흘려버리는 보험금 누수금액이 상당할 것으로 추정된다. 이는 선량한 가입자(무사고 보험자)들의 공동 부담으로 떠넘겨질 수밖에 없다. 자동차보험 인상에 소비자들이 몹시 화를 내는 핵심 이유 가운데 하나다.

사고 피해금액을 산출하고 사기 유무 등을 가려내는 것이 기본 중의 기본이지만 국내 보험사들 대부분은 자동차 사고 10건 중 9건을 주먹구구식 합의로 끝낸다.

장택영 삼성교통안전문화연구소 수석연구원은 "보험사의 자동차사고 보험금 지급 관행이 조사보다는 합의를 선호하도록 굳어지면서 연성사기를 부추기는 결과를 낳고 있다"며 "보험사로서는 비용이나 이미지를 고려해서 합의가 보다 더 효율적일 수 있으나 보험사기 대응 노력을 외면한 채 연성사기로 인한 추가 비용 부담을 선의의 계약자에게 떠넘기고 있다"고 지적했다.

인력 등 인프라도 부족한데다 괜히 긁어 부스럼(민원)만 만든다는 보험사의 계산이 작동한다는 이야기다.

지난 1980~1990년대 일본 보험업계도 우리나라와 같은 관행에 젖어있었다. 하지만 이 결과 보험사 경영이 악순환에 빠지자 보상시스템을 근본적으로 뜯어고쳤다.

아베 야스유키 도쿄해상 자동차사고 보상 담당 차장은 "현재 일본에서는 합의금으로 교통사고를 마무리 짓는 사례가 없을 뿐 더러 치료가 끝나기 전에 지급하는 향후 치료비도 없다"며 "최근에는 사고 후 차체의 긁힘이나 녹슬은 정도까지 계량화해 보상의 기준으로 삼고 있다"고 설명했다.

◇"5만원만 내면 차량 전체 도색" 사기 유발시키는 보험상품=2008년 3월부터 지난해 6월까지 인터넷 자동차 관련 동호인 카페 회원 등을 대상으로 전체도색, 차량 개조를 보험처리를 통해 싸게 처리해준다며 300여명을 모집, A보험사 등 13개 보험사에 사고를 접수하는 수법으로 10억원 상당의 보험금을 수령한 브로커 임 모씨가 경찰에 구속됐다.

임씨는 가해자불명사고나 차량 단독사고를 보험사에 접수하면 보험회사에서 사고의 진위 여부를 확인하기 어렵다는 사실을 악용했다. '전체도색 및 차량 개조'를 미끼로 인터넷 카페에서 모집한 수리의뢰 차량의 운전자에게 e메일로 사고신고 방법까지 알려줬다.

이들 차량 운전자는 보험사에 자기분담금 5만원만 납부하면 차량을 전체 도색하거나 개조할 수 있다는 사실을 알고 정비업체 대표와 짠 뒤 죄의식 없이 보험금을 허위 청구했다.

이처럼 가해자를 알 수 없어 실질적인 사고로 규명하기 어려운 '가해자보유불명사고'에 대해 보험처리가 가능한 것 상품구조가 보험사기를 일으킨다는 게 전문가들의 지적이다.

이경주 홍익대 교수는 "최근 가해자불명사고를 악용한 도덕적해이가 확산되고 있다"며 "이에 따른 사회적인 비용 증가와 보험료 인상 등은 결국 보험사와 가입자들에게 부메랑으로 돌아오고 있다"고 설명했다. 보험사들이 선량한 피해자들을 구제하기 위해 내놓은 운전자보험 역시 막강한(?) 보상력으로 오히려 운전자들의 도덕적 불감증을 불러일으키고 있다는 지적도 제기되고 있다.

손보사의 한 관계자는 "운전자 보험 들어두면 '만사 오케이'라는 인식이 실제 가입자들 사이에 만연해 있다"며 "벌금 내주고 피해자와의 합의금도 지급하고 변호사 비용도 내주는 등 구속되지 않는 이상 아무런 불이익이 없어 운전자보험의 상품 개선을 손보사 내부에서도 느끼고 있다"고 말했다.

◇보험료 인상에만 올인하는 보험사=가입자에게 떠넘기는 보험사들의 행태도 여전하다. 손보사들은 자동차보험 분야의 만성적 적자구조와 크게 높아진 손해율 등을 이유로 지난해 9월과 10월 연달아 보험료를 인상했다. 보험사들은 "보험료를 올리지 않고는 더 이상 정상적인 경영이 어렵다"고 읍소하고 있다.

하지만 소비자단체들은 반발하고 있다. 보험사들이 손해율을 낮추려는 노력은 게을리하면서 사실상 의무보험 성격인 자동차보험의 특성을 악용해 보험료 인상을 통해 손쉽게 문제를 해결하려 한다는 것이다.

조연행 보험소비자연맹 부회장은 "그동안 보험사들이 근본적인 시스템 개선에 나서지 않고 보험료 인상만으로 모든 것을 해결해보려고 한 것이 문제"라고 지적했다.

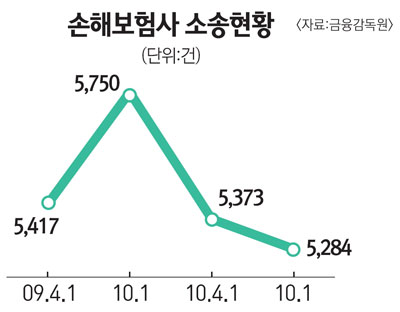

무조건 소송으로 대처하는 보험사의 일방적인 행태도 문제다. 지난해 10월 16개 손보사의 소송건수는 5,284건. 매년 5,000건이 넘는 소송을 진행하고 있다. 이 가운데 자동차보험과 관련된 소송은 70%에 달한다. 조 부회장은 "합의를 종용하는 보험사의 행태도 문제지만 합의를 보지 못했다고 바로 소송을 진행하는 보험사의 행동이 더 큰 문제"라고 설명했다.