닭고기값 강세·삼계사업 진출등 수익개선 기대<br>외국인 관심도 계속 늘어… 한양증권 “사라”

마니커가 2ㆍ4분기에도 실적호전 추세가 이어질 것으로 예상돼 분할매수 관점에서 접근하는 것이 유효하다는 분석이 제기됐다.

특히 2ㆍ4분기에도 닭고기 가격강세가 지속되고 있는데다 위탁 생산하던 사육 부문을 직접 운영하고 삼계사업을 새로 시작하면서 수익성 개선이 예상된다.

또 농림부가 닭고기 원산지 표시 의무화를 주요 내용으로 하는 축산물가공처리법 개정안을 오는 6월 임시국회에 제출할 예정이어서 법안 통과시 주가 모멘텀도 기대할 수 있다는 지적이다. 최근 들어서는 외국인 지분율이 1.16%까지 상승하는 등 외국인들도 서서히 관심을 보이고 있다.

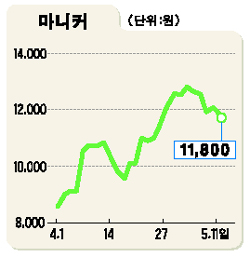

다만 올초 7,000~8,000원하던 주가가 1만2,000원선까지 상승하면서 지난 2일부터 주가가 조정(실적발표일인 10일 제외)을 받고 있어 적절한 매수 타이밍 선정이 필요하다는 분석이다.

김희성 한양증권 애널리스트는 “위탁농가에 일정한 가격과 수수료를 보전해주면서 닭을 정해진 가격에 사오던 사육 부문을 직접 운영하고 새로 시작한 삼계사업도 올해 재고가 거의 없어 예상보다 수익에 기여할 가능성이 높다”고 밝혔다.

그는 이어 “1ㆍ4분기 닭고기 평균가격이 1,830원 이던 것이 4월에는 1,935원, 5월에도 1,900원 이상을 유지하고 있어 지난해 2ㆍ4분기 평균 가격인 1,444원에 비하면 크게 호전됐고 축산물가공처리법 개정안 통과시 주가에 긍정적 영향이 예상된다”며 투자의견 ‘매수’, 목표가격 1만8,000원을 유지했다.