|

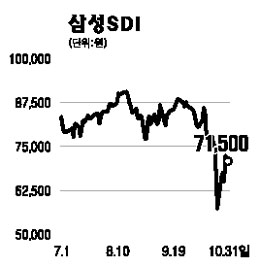

삼성SDI의 올 3ㆍ4분기 연결기준 매출액은 1조7,227억원으로 전년 동기 대비 30.2% 성장했다. 영업이익은 733억원으로 전년 동기에 비해 흑자전환에 성공했으며, 전분기에 비해서도 578%나 급성장해 시장 컨센서스를 크게 웃돌았다. 원ㆍ달러 환율상승으로 전부문의 수익성이 개선된 가운데 부문별로는 우려와 달리 원통형 2차전지 출하량과 가격이 모두 양호했다. 또 최근 50인치 PDP 강세 영향으로 PDP부문 적자폭이 크게 축소됐으나, MD부문은 신규 사업인 AMOLED의 출하량이 부진했던 것으로 파악된다. 삼성SDI는 독일 전장업체 보시와 하이브리드카(HEV)용 2차전지사업을 합작하기로 결정했다. 이는 향후 미래의 성장동력을 찾는 과정이라고 볼 수 있으며 중장기적 신재생 에너지사업의 전망을 고려할 때 현 시점에서 적절한 전략으로 판단된다. 결론적으로 원화 약세라는 외부 환경요인과 구조조정 효과의 실적 반영이라는 두 가지 요인이 전망을 밝게 하는 것으로 분석된다. 2차전지는 휴대폰시장, 저가형 노트북인 넷북시장 성장 등 전방산업이 비교적 양호하다. 그리고 경쟁업체들의 설비 증설은 내년 하반기 이후 본격화할 것으로 보여 당분간 타이트한 수급 상황이 지속될 것으로 전망된다. 글로벌 경기 둔화로 반도체ㆍLCD패널 등 대부분의 IT부품 수요가 부진한 점을 고려하면 2차전지의 양호한 사업 환경은 투자 메리트를 더욱 부각하는 요소로 꼽힌다.