공자위 "내달 15일께 향후 처리 절차 발표"<br>SPC서 인수후 은행간 합병 시나리오 유력

우리금융지주의 민영화 방안이 '선 정부 지분 매각, 후 은행 간 합병' 방식으로 가닥을 잡아가고 있다.

이에 따라 은행지주사 간 합병을 통한 일괄처리 방식은 사실상 무산, 정부 지분을 인수하게 될 특수목적회사(SPC)를 징검다리 삼아 추후 주인 찾기 작업이 진행될 것으로 전망된다.

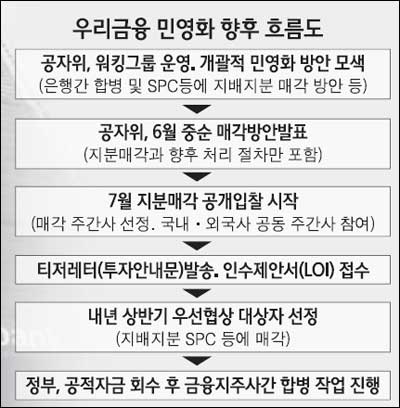

19일 공적자금관리위원회의 한 관계자는 "오는 6월15일께 현재 보유하고 있는 지분 56.97%에 대한 지분매각과 향후 처리 절차에 대해 발표할 것"이라며 "일부에서 (은행 간 합병안 등을 확정하는 것처럼) 확대해석하고 있는데 실제 그러한 내용은 전혀 담기지 않는다"고 말했다.

시장 전문가들은 정부의 이 같은 방침에 대해 "미국의 볼커룰에서 보듯 글로벌 금융시장에서는 초대형 은행에 대한 제재의 필요성이 높아진 상황"이라며 "시장 여건이나 환경이 어떻게 변할지 좀 더 두고 볼 필요가 있다는 점에서 일단 정부 지분을 정리하는 수순을 택한 것"이라고 바라보고 있다.

◇'민영화 작업 시작' 선언적 의미=정부가 보유지분 매각 방안을 공개하겠다고 밝힌 것은 우리금융지주 민영화와 관련한 시장의 다양한 오해와 불신을 사전에 차단하겠다는 의도로 풀이된다.

어느 은행과 묶이느냐에 따라 금융시장의 판도가 판가름이 날 수 도 있다는 점에서 자칫 시시비비에 휘말린다면 민영화 작업이 엉키는데다 민영화 이후 체질개선 등의 행보에도 커다란 걸림돌로 작용할 가능성이 크기 때문이다. 게다가 그리스발 재정위기 등으로 금융시장 전반의 불투명성이 높아지는 상황에서 어떤 접근방식이 우리금융지주 민영화에 현실적일 것이냐는 고민도 담겨 있다.

전문가들은 이 때문에 정부가 은행 간 합병 시나리오를 확정해 발표하기에는 시기적으로 불가능하며 지분 매각안 발표는 앞으로 은행 간 합병을 본격화하고 우리금융 민영화를 구체적으로 시작한다는 '선언적 의미'가 강하다고 해석하고 있다.

금융계의 한 고위관계자는 "공자위가 당장 구체적인 매각방안을 담아내기 힘들지 않겠느냐"며 "시장조사도 필요하고 인수의향자들의 성향이나 정부의 금융정책 등을 모두 고려해야 한다는 측면에서 6월까지 마스터플랜을 내놓기는 사실상 불가능하다"고 언급했다.

◇공자금 회수 우선, 민영화 프로그램도 주도=금융계의 한 고위관계자는 "(정부가 우리금융지주 지분) 매각 공고를 낸다고 해서 이를 인수하겠다고 선뜻 나설 주체들이 없다"고 지적했다.

지주사 간 합병 방식으로 접근하면 모든 고민이 해결되지만 시장 여건상 천문학적인 자금을 동원해야 한다는 점에서 흥행실패가 불 보듯 뻔하기 때문이다.

이와 관련, 전문가들은 "가장 이상적인 우리금융 민영화는 몇 개의 기관투자가나 사모펀드에 매각해 균형 잡힌 소유구조를 통한 안정적인 경영체제를 만드는 것"이라고 설명했다.

이 경우 가장 그럴싸한 대안은 '연기금과 일부 금융회사, 사모투자펀드(PEF)들이 참여해 SPC를 설립, 각각 30% 미만의 우리금융 지분을 소유하는 방식'이 꼽히고 있다. 정부로서는 우선적으로 공적자금을 회수할 수 있고 적절한 수준에서 민영화 작업을 컨트롤하면서 은행 간 합병작업을 진행할 수 있기 때문이다. 은행 주인 찾기는 시장동향과 여건 등을 감안해 시간 여유를 두고 진행해도 충분하다는 이야기다.

한편 지난 4월 소수지분을 성공적으로 매각한 공자위는 예보와 우리금융 민영화를 위한 '워킹그룹'을 만들었다. 워킹그룹에서는 2~3개의 태스크포스팀(TFT)을 만들어 우리금융과 관련한 국내외 은행 인수합병(M&A) 방법에 대해 연구하고 금융산업에 미치는 영향이나 시너지 효과, 장단점 등을 집중 분석하고 있다.

시장에서는 이 때문에 정부가 연구 결과물들을 토대로 개괄적인 합병 모델을 만든 다음 시장상황 등을 고려해 구체화시키는 작업을 진행할 것으로 전망하고 있다.