|

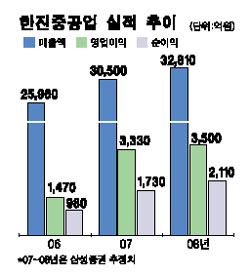

한진중공업은 조선과 건설이라는 양날개를 달고 있다. 외형 확대와 수익성 호전이 되고 있으며, 특히 장기무수익 자산 처분 및 개발호재 등이 겹쳐 있어 앞으로 안정적인 실적흐름이 예상된다. 분할 재상장을 위해 거래 정지됐다가 지난 8월31일 지주회사인 한진중공업홀딩스와 사업자회사인 한진중공업으로 각각 재상장됐다. 올해 예상실적은 매출 3조1,000억원, 영업이익 3,300억원으로 추정된다. 영업이익의 경우 지난해보다 2배 이상 증가될 것으로 예상돼 영업이익률이 12%에 달할 전망이다. 내년에도 영업이익이 4,500억원에 이를 것으로 보여 실적 모멘텀은 한동안 지속될 것으로 보인다. 우선 건조선가 상승으로 조선 부문 실적 개선이 지속될 것으로 예상된다. 선가 수준이 절대적으로 낮았던 2004년 상반기 이전 저가수주 선박의 매출 반영은 마무리되고 있는 상황이다. 주력인 중대형 컨테이너선 건조선가는 올해 6,360만달러에서 내년 8,550만달러, 2009년에는 8,690만달러로 상승할 것으로 관측된다. 또 필리핀 수빅 경제자유구역에 최신 설비를 갖춘 대형조선소를 건설 중이다. 3월 1차 준공한 뒤 선박 건조를 시작했다. 올 10월이면 수빅 제1독이 완공돼 본격적인 ‘수빅 시대’를 열게 될 전망이다. 최근 수주선종의 다양화에도 불구하고 부산 영도조선소가 너무 작아 초대형선과 각종 해양플랜드 등의 건조에는 여전히 한계가 있는 것으로 평가돼왔는데 수빅조선소를 건설함으로써 성장의 제약요건을 일시에 해소할 수 있게 됐다. 필리핀 정부도 공장설립을 위한 주요 일정에 대통령이 직접 참석하는 등 높은 지원을 지속하고 있다. 올해와 내년에는 소폭의 적자가 예상되지만 오는 2009년께 흑자전환에 성공, 2010년부터 본격적인 수익이 발생할 것으로 예상된다. 2010년 이후 수빅조선소의 매출액은 2조4,000억원 정도로 전망된다. 보유하고 있는 부동산에 대한 모멘텀도 기대된다. 장기 무수익자산으로 방치됐던 11만평 규모의 영종도 부지가 한국토지공사에 1,892억원에 매각됐다. 인천 북항 배후지(율도)는 올해 중이라도 개발사업이 가시화될 것으로 보인다. 한진중공업이 보유한 북항 배후지 가치는 최저 8,000억원에서 최고 1조5,000억원을 호가한다. 급증하는 영업이익 호전 추세와 필리핀 수빅조선소의 가동 개시, 보유 부동산의 가치상승 등으로 볼 때 저점 매수가 적절해 보인다. 한진중공업의 2007년 주당순이익(EPS) 3,300원, 2008년 EPS 5,000원을 예상하고 2008년 주당순이익에 주가수익비율(PER) 22배를 적용해 목표가격 11만원에 매수 추천한다.