|

|

지난해 3월 서울에서 65㎡ 규모의 분식집을 차린 황영훈(55ㆍ가명)씨는 최근 사실상 가게 문을 닫았다. 매출이 낮아 150만원 남짓한 종업원 월급을 주기도 버거워진 탓이다. 가게 일을 돕던 아내는 허리 통증으로 집에 누워 있는 날이 더 많다. 황씨는 "퇴직금에 1억원 대출까지 냈는데 이자 낼 길도 막막해 정부 지원대책이 나오기만을 기다리는 게 솔직한 심정"이라고 말했다.

잠잠하던 자영업에 다시 비상벨이 울리고 있다. 금융감독원이 13일 '자영업자 대출 현황 및 감독방안'을 발표하면서 자영업자에 대해 경보음을 공식적으로 내보내기에 이르렀다. 금감원은 자영업자를 대상으로도 프리워크아웃을 도입하겠다고 했는데 황씨와 같은 '창업 푸어'가 우리 경제에 위험요소가 될 수 있음을 인정한 조치다. 돈줄이 막힌 자영업자의 대출 만기를 연장해주거나 이자조건을 변경해 급속한 몰락을 막겠다는 것이다. 금감원과 시중은행은 현재 가계 대출에 대해서만 프리워크아웃을 실행하고 있다.

자영업자의 몰락은 크게 나눠 두 가지 측면에서 우리 경제에 커다란 부담이 될 수 있다.

우선 자영업자들이 짊어진 대출이 부실화해 은행 건전성을 위협하는 경우다.

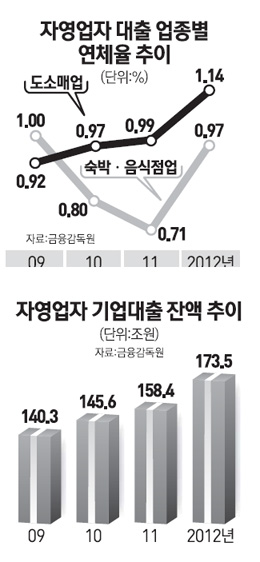

지난해 말 국내 은행의 자영업자 대출액은 252조6,000억원으로 전체 원화대출의 22.8%에 달했다. 자영업자가 무너지면 은행도 직격탄을 맞을 수밖에 없는 구조다.

국내 은행의 자영업자 대출이 부동산·임대업과 도소매업 등 경기민감 업종에 집중된 것도 변동성을 키우는 요인이다. 특히 비제조업 대출의 절반 이상이 이들 업종에 쏠려 있는데 통상 자영업자의 채무상환 능력이 임금근로자보다 떨어지는 점을 감안하면 경기침체 장기화시 자영업 대출이 새로운 부실 뇌관으로 작용할 수 있다.

이기연 금감원 부원장보는 "지난해 말 자영업 대출의 총부채상환비율(DTI)은 24.1%로 임금근로자의 16.6%보다 높은데 이는 채무상환 능력이 그만큼 떨어진다는 뜻"이라면서 "이런 상황에서 경기민감 업종에 자영업 대출이 집중돼 있는 만큼 경기침체 장기화에 따른 부실 가능성에 대비할 필요가 있다"고 말했다. 또 지난해 자영업자 대출잔액의 56.9%(98조7,000억원)는 부동산을 담보로 은행에서 돈을 빌린 형태여서 대출이 부실화할 경우 여파가 부동산시장으로까지 번질 가능성이 크다.

정부는 자영업이 흔들릴 경우 고용시장에는 더 큰 후폭풍이 밀어닥칠 것으로 보고 있다.

자영업자 한 명이 가게 문을 닫으면 가게 일을 돕던 가족(무급가족종사자)과 종업원까지 줄줄이 일자리를 잃어 연쇄 실업효과가 발생할 수 있다. 통계청에 따르면 지난 1월 현재 자영업자 수는 545만2,000명이었고 여기에 딸린 무급가족종사자는 102만1,000명에 달했다.