|

이번 주 코스피는 유럽중앙은행(ECB)의 양적완화 기대감과 국제유가 급락세의 진정 전망에 힘입어 완만한 상승이 예상된다.

오는 14일 유럽헌법재판소는 ECB의 국채매입 위헌 여부를 결정한다. ECB의 국채매입이 위헌이라는 판결이 나오더라도 ECB는 경기부양을 위한 정책을 내놓을 것으로 보인다. 국제유가는 바닥을 예측하기는 어렵지만 서부텍사스산중질유(WTI)의 급락세가 진정되고 있어 상반기 중에 저점을 기록한 뒤 하반기에는 반등할 것으로 점쳐진다.

전문가들은 정부의 배당확대 정책에 따른 기대감을 반영할 수 있는 종목과 올해 확실한 실적 성장 모멘텀이 있는 종목 등에 투자할 것을 조언했다.

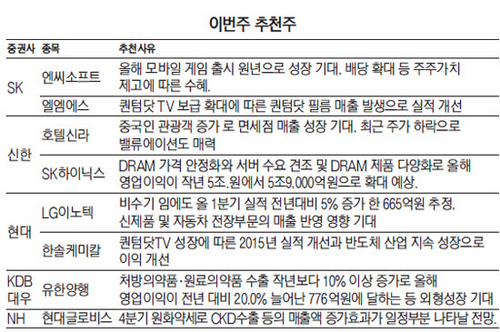

SK증권은 엔씨소프트(036570)를 추천했다. SK증권은 "올해는 엔씨소프트의 모바일 게임 출시 원년으로 성장이 기대된다"며 "배당 확대 등 주주가치 제고에 따른 수혜가 예상된다"고 설명했다.

엔씨소프트는 올해 길드워2 확장팩과 블소 중국 모바일 등 신규 게임을 선보인다. 엔씨소프트는 올 결산배당금을 주당 3,430원으로 전년보다 2,830원 올리기로 했다.

현대증권은 한솔케미칼(014680)에 주목했다. 현대증권은 "지난해 신규 제품군인 반도체용 전구체와 디스플레이용 전자재료의 매출 개시로 실적이 개선됐다"며 "퀀텀닷TV 성장과 반도체 산업의 지속 성장에 힘입어 이익이 개선될 것"이라고 전망했다. 퀀텀닷 TV는 퀀텀(양자)을 반도체 결정 형태로 주입해 만든 디스플레이를 이용한 TV다. 색재현력이 100%에 가까워 유기발광다이오드(OLED) TV 못지않은 화질을 구현해 LCD 산업의 신무기라는 평가를 받고 있다.

신한금융투자는 호텔신라(008770)를 선택했다. 신한금융투자는 "중국인 관광객의 국내 유입 급증이 면세점 매출 신장에 상당한 기여를 할 것"이라며 "국내외 영업면적 확대로 인한 성장 여력을 감안할 때 최근의 주가 하락에 따른 밸류에이션도 매력적인 상황"이라고 분석했다.

KDB대우증권은 유한양행을 추천했다. KDB대우증권은 "처방의약품과 원료의약품의 수출이 작년보다 10% 이상 증가해 올해 영업이익은 전년 대비 20.0% 증가한 776억원에 달하는 등 외형성장을 이룰 것"이라고 전망했다.