|

|

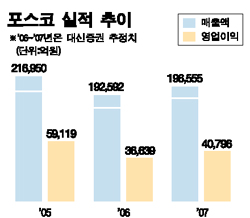

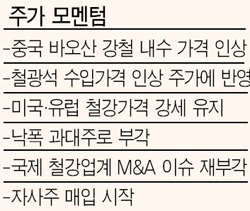

최근 전세계적인 상품 가격 버블 논란이 일면서 대표적인 철강 종목인 포스코의 주가도 조정 양상을 보이고 있다. 증시 전문가들은 “세계 철강 경기가 호전되는 상황에서 최근 주가 하락은 과도한 수준”이라며 저가 매수의 기회로 활용하라고 조언하고 있다. 양기인 대우증권 애널리스트는 “철광석 값 인상과 중국 바오산스틸의 내수 가격 인상의 영향으로 국제 판재류 가격이 급등했다”며 “국제 판재류 시황이 올 3ㆍ4분기까지 호조세를 이어갈 것”이라고 밝혔다. 추천주로는 포스코와 현대제철, 고려아연 등을 제시했다. 원가에 부담을 주는 철광석 수입가격 인상도 영업 실적에 미치는 영향이 크지 않다는 게 일반적인 평가다. 원화 강세와 유연탄 등 다른 원자재 가격의 하락이 이를 상쇄하고 있기 때문이다. 이창목 우리투자증권 애널리스트는 “포스코의 올해 철광석 수입 가격 인상률이 당초 예상했던 13.5%보다 높은 19%로 결정됐으나 올해 영업이익은 기존의 추정치보다 1.0% 줄어드는 데 그칠 것”이라며 목표주가 30만5,000원을 유지했다. 동양종금증권도 “최근 철강주 약세는 단기 급등에 따른 차익실현 욕구 때문”이라며 “당분간 숨 고르기를 거친 뒤 재상승에 나설 가능성이 높다”고 말했다. 그는 이어 “3ㆍ4분기 아시아 철강가격 전망에는 호ㆍ악재가 혼재돼 있지만 가을 성수기에 다시 상승을 시도할 것”이라고 덧붙였다. 그 근거로는 ▦중국 바오산 스틸의 내수가격 인상 가능성 ▦예상보다 높은 철광석 도입가격 결정에 따른 철강 값 상승 가능성 ▦미국ㆍ유럽 등 다른 지역의 철강 가격 강세 유지 등을 들었다. 지난해 상반기부터 급증한 글로벌 철강업체들의 합종연횡 움직임도 주가에는 호재다. 이 애널리스트는 “지난달 말 세계 2위 철강업체 아르셀로의 러시아 철강회사 세버스탈 인수는 포스코 등 세계 철강업체의 기업가치를 재평가하는 데 일조하고 있다”고 말했다. 실제 최근 세아그룹의 계열사인 해덕스틸이 ‘단순투자’ 목적으로 포스코 발행주식 1만주를 취득했다고 공시, 포스코의 백기사(우호지분)로 나선 게 아니냐는 관측이 나오고 있다. 발행 주식의 4%에 달하는 자사주 매입이 시작된 것도 주가의 하방 경직성 확보에 도움에 될 것으로 예상된다. 반면 철강 업종의 주가가 급등락하고 있는 만큼 당분간 추세를 확인할 필요가 있다는 의견도 있다. CJ투자증권은 “철강 가격 인상에도 불구하고 원재료 가격도 올라가면서 업체별 수익성은 나빠질 수 있고, 중국발 공급 과잉 우려도 지속되고 있다”며 “낙폭 과대로 반등할 수 있지만 아직 저점 매수하기에는 이르다”고 말했다. 하지만 CJ투자증권도 국내 독점적 지위를 누리고 있는 포스코에 대해서는 대표적인 업종 지수 방어주로 꼽았다.