4분기 영업익 439억… 전년比 52.7% 늘듯

LS가 글로벌 경기 둔화 속에서도 실적 호조세가 지속될 것이라는 분석이 나왔다.

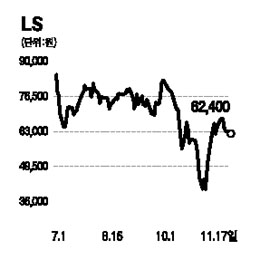

정재훈 솔로몬투자증권 연구원은 17일 “LS의 올 4ㆍ4분기 매출액(전선 및 기계 부문)은 전년 동기 대비 2.1% 증가한 8,420억원, 영업이익은 52.7% 늘어난 439억원을 기록하는 등 양호한 실적이 예상된다”며 목표주가 8만6,000원에 ‘매수’ 의견을 유지했다.

지난 14일 LS는 전산 및 기계 부문의 3ㆍ4분기 매출액과 영업이익이 전년 동기 대비 각각 22.6%, 102.5% 증가한 9,199억원, 446억원을 올렸다고 공시했다. 정 연구원은 “IT 업종이 부진한 가운데에서도 전선업 호황으로 전력 부문의 초고압 케이블에서 우수한 성적을 냈다”고 평가하고 “환율 불안정과 1회성 비용으로 인해 적자 전환한 순이익도 향후 사업 전망을 고려할 때 우려할 수준은 아니다”라고 분석했다.

이와 함께 ▦국가기반 산업인 전선업이 글로벌 경기둔화로부터 상대적으로 자유로운 점 ▦ 6개월가량의 초고압 케이블 수주잔고 보유 ▦지난 8월 미국의 슈피리어에식스 인수에 따른 글로벌 브랜드 이미지 강화 등으로 “4ㆍ4분기에도 실적 호조세가 지속될 것”이라고 전망했다. 김혜용 우리투자증권 연구원 역시 “LS가 경기침체와 계절적 비수기임에도 불구, 예상치에 대체로 부합하는 3ㆍ4분기 실적을 냈다”며 목표주가 9만8,000원에 투자의견 ‘매수’를 유지했다.