대기업 수익성 악화에 부품주 주가 연일 하락<br>"수익성·배당매력 높은 피앤텔 등 선별 투자를"

휴대폰주가 연일 내리막을 걷고 있다.

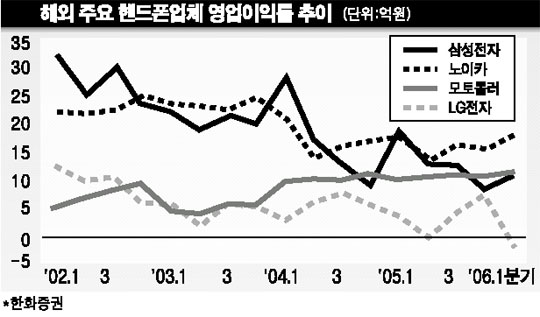

전세계 휴대폰 시장은 연 평균 20%의 고성장을 이어가고 있지만 삼성전자ㆍLG전자 등 국내 업체들은 판매 물량 정체, 이익 급감 등 구조적인 위기에 처해있기 때문이다. 이는 부품 공급 가격 인하로 이어지면서 부품업체의 실적 개선 및 주가에도 부담을 주고 있다.

증시 전문가들은 “올 2ㆍ4분기에 실적이 바닥을 치겠지만 아직 비중을 높일 때가 아니다”며 “피앤텔ㆍ인탑스 등 수익성과 배당 매력이 높은 일부 부품주에 선별 투자하라”고 권고했다.

한국증권은 24일 “올해 전세계 휴대폰 시장 규모는 9억6,000만대로 브릭스(Brics) 시장 중심의 저가 휴대폰 수요 증가에 힘입어 지난해보다 19.3% 늘어날 것”이라면서도 “삼성전자는 올 2ㆍ4분기에 물량 감소와 수익성 하락에 시달리고 LG전자도 초콜릿폰의 선전에도 손익분기점을 맞추는 데 그칠 것”이라고 말했다. 특히 LG전자 목표주가는 8만9,000원에서 8만4,000원으로 내렸다.

한국증권은 국내 휴대폰 산업은 ▦저가 휴대폰 부족 ▦글로벌 아웃소싱 부족 ▦과다한 개발비 부담 ▦취약한 부품 구매력 등 구조적인 문제점에 노출돼 있다고 덧붙였다.

권성률 현대증권 애널리스트도 “올 2ㆍ4분기 삼성전자의 휴대폰 출하량은 전분기보다 5.3% 줄어든 2,750만대, 휴대폰 부문 영업이익은 2,800억원 수준에 머무를 것”이라며 휴대폰 및 부품 업종에 대해 ‘중립’ 투자의견을 유지했다.

매수 종목도 부품업체 가운데 배당 수익률과 밸류에이션 매력이 크고 실적 모멘텀을 보유한 일부 업체로 압축하라는 게 전문가들의 조언이다. 다양한 고객을 보유한 대만 부품업체와 달리 국내 업체는 삼성전자 의존도가 너무 높아 주가 할인이 불가피하다는 것이다.

천세은 CJ투자증권 애널리스트는 “부품업체의 주가 상승은 계절적 호황기인 하반기를 앞두고 다음달 선별적으로 나타날 것”이라며 인탑스와 엠텍비젼의 비중을 높이라고 말했다. 현대증권의 경우 ▦지속성장이 가능한 코아로직 ▦배당 수익률이 5% 수준이고 주가 하방 경직성을 확보한 피앤텔 등을 선호 종목으로 제시했다. 한국증권은 저평가와 배당 매력이 돋보이고 실적 개선도 예상되는 종목으로 피앤텔, 인탑스, 한국트로닉스 등을 추천했다.

이밖에 ▦차별화된 성장성을 보이는 우주일렉트로닉스(우리투자증권) ▦해외 메이저 업체로 거래를 확대한 디오스텍(한양증권) ▦풍부한 현금을 바탕으로 휴대폰 부품업체인 하이소닉을 인수한 모아텍(교보증권) 등이 매수 추천 의견을 받았다.

대우증권은 아예 “불투명성이 높은 휴대폰 부품업체보다는 디지털 방송의 본격화로 성장 모멘텀이 기대되는 방송장비주를 매수하라”며 주문형비디오(VOD) 서버를 생산하는 큐론, 셋톱박스 전문업체인 휴맥스 등을 톱 픽으로 제시했다.