|

최근 시중은행의 방카슈랑스(은행 창구를 통한 보험판매) 실적이 급감하고 있다.

올해 판매 규모가 전년의 20% 내외에 머물 정도다. 지난해만 해도 보험 차익 비과세 이슈로 즉시 연금 가입 열풍 등이 불었지만 올해는 별다른 모멘텀이 없는 탓이다.

이 때문에 은행들은 판매수수료 감소로 속을 끓이고 있고 텔레마케팅(TM) 채널 부진으로 코너에 몰린 보험사들도 상품 개발 등으로 돌파구를 모색하고 있지만 여의치 않다.

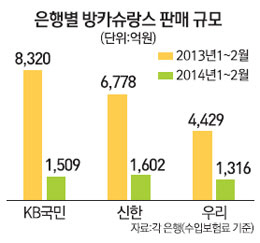

20일 금융계에 따르면 국민은행의 지난 1~2월 방카 판매 규모는 총 1,509억원(수입보험료 기준)으로 집계됐다. 이는 전년 같은 기간 8,320억원의 18.1%에 그친다.

신한은행도 지난해(6,778억원)에 크게 모자란 1,602억원 판매에 머물렀다.

우리은행의 1~2월 방카 판매도 1,316억원으로 전년(4,429억원)의 30%를 겨우 채울까 말까 한 수준이다.

개인정보 유출 사태로 보험사들이 방카 채널에 더 공을 들이고 있는 상황임에도 올해 판매가 저조한 데는 보험 가입에 따른 세제 혜택 축소가 가장 큰 원인으로 꼽힌다.

지난해 2월15일 이후부터 가입금액(일시납)이 2억원 이상이면 과세가 된다. 이 때문에 지난해 연초에는 즉시연금 가입 붐이 대단했다. 과세 이슈에 편승해 저축성보험의 가입도 덩달아 늘어 지난해 방카 판매가 급증했던 것이다. 반면 올해는 기댈 언덕 자체가 없다.

세제 혜택이 축소돼 연금 등의 가입 메리트가 줄다 보니 가입 수요도 확연히 꺾였다.

실제 지난해 방카에서 704억원의 이익을 낸 하나은행은 올해 593억원으로 목표를 낮췄다. 다른 은행도 비슷한 상황이다.

한 시중은행 관계자는 "은행 입장에서는 가입금액의 2.6~3%에 달하는 판매 수수료를 챙길 수 있는데 올해는 큰 기대를 하지 않고 있다"고 분위기를 전했다.

보험사들도 답답하기는 한가지다. TM이 저조한 상황에서 방카마저 죽을 쑤고 있지만 뾰족한 대책이 보이지 않는다.

다만 금리 환경이 지난해보다 전반적으로 낫다는 점이 그나마 다행이다. 최저보증이율·공시이율 등에서 운용 폭이 더 생기기 때문이다.

보험 업계의 한 관계자는 "한 중형 보험사는 최근 최저보증이율 등을 크게 높인 상품으로 자산 볼륨을 늘리고 있다"며 "결국에는 소비자가 찾을 만한 상품을 설계하는 방법 말고는 대안이 없다"고 말했다. 그는 다만 "방카의 대부분이 저축성 보험이라 너무 많이 팔아도 자금운용은 물론 지급여력비율(RBC)에 부담을 줄 수 있어 주의하고 있다"고 설명했다.