|

|

|

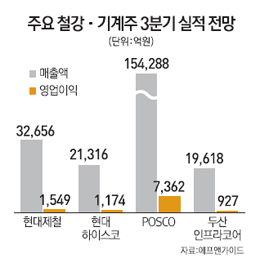

철강업종은 시장 침체에 따른 업황 부진으로 3ㆍ4분기 실적에 대한 전망이 그다지 좋지 않은 편이다. 특히 업체별로 희비가 갈린다. 포스코는 기대 이하의 실적이 예상되는 반면 현대제철 등 다른 업체들은 전 분기 보다 성장할 것으로 점쳐지고 있다.

반면 기계업종은 컨센서스를 상향하는 실적을 낼 것으로 전망되고 있다. 두산인프라코어 등 일부 업종은 어닝서프라이즈를 기록할 것으로 관측된다. 시장에선 실적 장세에 대한 기대감도 엿보인다.

3일 금융투자업계에 따르면 철강업종의 대표 주자인 포스코의 경우 전분기 보다 실적이 악화될 것으로 예상됐다. 비수기 및 전력난 영향으로 3분기 판매량이 줄고 가격도 하락했다는 이유에서다. 한국투자증권은 포스코의 올 3분기 영업이익이 4,750억원으로 컨센서스(5,134억원)를 7.4% 하회할 것으로 내다봤다. 한국투자증권은 앞서 포스코의 3분기 영업이익이 2분기 보다 31.5% 감소한 4,820억원으로 예상했었다. 실적이 더 나빠질 것으로 전망한 것이다. 한국투자증권은 "포스코의 톤당 평균 제품 가격은 9,000원 상승하는데 반해 톤당 매출원가는 3만6,000원 상승한 것으로 분석된다"며 "결국 3분기 톤당 영업이익이 5만6,000원으로 2분기 보다 2만7,000원 하락이 예상된다"고 설명했다. KDB대우증권은 포스코의 3분기 영업이익을 전년 대비 35.5% 감소한 5,288억원으로 예상했다.

포스코를 제외한 철강 대형주는 기대치를 뛰어 넘는 실적을 낼 전망이다.

하이투자증권에 따르면 현대제철은 전체 매출의 20% 이상을 차지하는 자동차용 열연강판 단가 인상으로 시장 기대치를 10% 가량 상회한 영업이익 1,500억원을 기록할 것으로 예상했다. 현대하이스코도 1,172억원의 영업이익이 기대된다.

박기현 동양증권 연구원은 "지난 5월 상업생산을 시작한 당진 2냉연공장에서 3분기와 4분기에 각각 20만톤, 30만톤을 생산할 예정"이라며 "당진 2냉연공장의 설비 증설 효과는 물량 확대에서 멈추는 것이 아니라 수익성 개선에도 기여할 것"으로 예상했다. 풍산의 경우 재고평가손 환입과 견조한 방산부문의 이익기여로 380억원의 영업이익을 기록할 전망이다.

반면 기계 업종은 실적 향상이 기대되고 있다. 두산인프라코어의 영업이익 컨센서스는 935억원으로 전년 동기 대비 163.9% 증가할 전망이다. 키움증권 최원경 연구원은 "중국 관련 지표가 우호적이고 지난해 3분기 기저효과, 공작기계 수주가 양호한 점 등을 고려했을 때 3분기 실적이 전년 동기 대비 크게 개선될 것"이라고 전망했다.

성광벤드의 3분기 영업이익은 전 분기 보다 3.7% 증가한 297억원을 기록할 전망이다. KTB투자증권은 "고마진 제품의 매출 비중 증가로 컨센서스를 웃도는 실적을 기록할 것"이라며 "2분기 25% 이상의 영업이익률을 기록했고, 향후에도 고마진이 지속될 것"이라고 설명했다. 반면 두산엔진은 3분기 적자 전환해 21억원의 영업 손실을 기록할 전망이다.

저마진 엔진 투입비중 증가가 실적이 악화된 주 원인이다.

두 업종의 시장 상황이 나아질 것이라는 뚜렷한 신호는 나타나지 않고 있지만 실적은 점차 나아질 것이라는 게 증권가의 분석이다.

한 증권 전문가는 "국내 철강업체들의 이익은 점차 안정화되고 있다"며 "포스코의 경우실적측면에서의 최악의 시기는 지났고 이제는 정상화 단계에 진입한 것으로 보여진다"고 말했다.

현대제철·현대하이스코·풍산 투자비중 늘려라 KTB투자증권 "3분기 저점으로 실적 점차 나아져" |