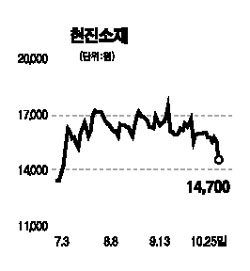

현진소재등 유명 단조업체들 일제히 하락<br>성광벤드·삼영엠텍등 후발주는 "상승여력"

조선 업종의 호황이 지속되고 있는 가운데 배관기자재, 선박엔진 등 후발 조선기자재주의 추가 상승 가능성이 부각되고 있다. 태웅, 평산, 현진소재 등 유명 단조업체들은 계속된 주가 상승으로 밸류에이션 매력이 떨어진 반면 이들 후발주는 뒤늦은 랠리로 아직 상승 여력이 충분하다는 평가를 받고 있다.

25일 코스닥시장에서는 조선업의 호황에도 불구하고 태웅, 평산, 현진소재 등 ‘단조업체 3총사’가 일제히 하락했다. 반면 배관이음세 전문 업체인 성광벤드, LNG선 보냉재 생산업체인 화인텍 등은 지난 23~24일 이틀 연속 장중 신고가를 기록한데 이어 이날도 상승 흐름을 이어갔다. 유가증권시장의 선박용 엔진제조업체인 STX엔진도 지난 20일에 이어 이날 또다시 장중 신고가를 기록했다. .

이처럼 대조적인 주가 흐름에 대해 전문가들은 “조선업황의 상승세가 예고된 지 3년여가 지나고 있어 시장에 잘 알려지고 매출액, 시가총액 등이 비교적 큰 단조 업체들의 주가는 이미 오를 수 있는 수준까지 오른 반면 시장 대비 밸류에이션 매력이 살아있는 후발주로 매기가 옮겨가고 있기 때문”이라고 설명했다.

정동익 CJ투자증권 연구원은 “주요 단조업체들의 주가수익비율(PER)이 15배 내외로 시장 평균인 10~12배를 크게 상회하면서 주가가 박스권을 횡보하는 반면 성광벤드, 삼영엠텍, 화인텍 등은 신고가 기록에도 불구하고 밸류에이션이 여전히 낮아 추가 상승 가능성이 높다”고 말했다.

이들 후발주는 매출액 규모가 작거나 ‘실적 턴어라운드’가 늦어 기관 및 시장의 관심을 뒤늦게 받기 시작한 업체들로 당분간 조선기자재주 내에서의 ‘수익률 키 맞추기’의 수혜를 입을 것으로 전망된다.

삼영엠텍은 중국 내 조선기자재 엔진 공장의 매출이 내년부터 본격화될 예정이어서 생산 단가를 낮추고 매출처를 확대, 질적 업그레이드를 이룰 것이라는 평가를 받고 있다. 화인텍과 성광벤드도 내년 순이익이 급증할 것으로 보여 상승 여력이 충분하다는 분석이다. 이밖에 배관 기자재 업체인 태광, 하이록코리아 등도 새롭게 시장의 관심주로 떠오르고 있다.

김진성 교보증권 연구원은 “단조업체들도 주요 매출처인 조선기자재와 중동지역의 화학ㆍ가스 등 산업설비(플랜트) 시장이 2009~2010년까지 호황이어서 장기적인 관점에서는 관심을 가져볼만 하다”고 평가했다.