|

가계부채의 증가세가 좀처럼 잡히지 않고 있다. 지난해 국민의 실질적인 가계빚은 1,100조원에 육박했다. 심각하다고 판단한 정부가 각종 대책을 내놓고 있지만 늘어나는 가계부채는 한국 경제에 여전히 아킬레스건인 셈이다.

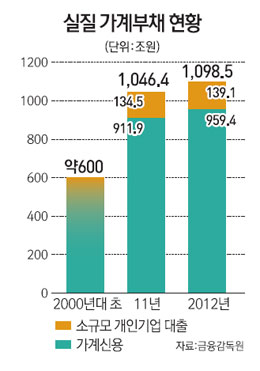

15일 금융감독원 등에 따르면 2012년 기준 실질 가계부채는 1,098조5,000억원으로 전년의 1,046조4,000억원보다 52조1,000억원 급증했다.

실질 가계부채란 한국은행이 추출해낸 가계부채인 가계신용에 영세사업자나 종교단체 등 소규모 개인기업 대출 등을 합산한 수치다. 가계신용은 대출이나 외상구매를 합한 것이다. 계약기간이 지나면 세입자에게 돌려줘야 할 전세금 등 '사실상의 가계빚'을 합치면 부채는 더 늘어난다.

지난해 실질 가계부채는 가계신용 959조4,000억원, 소규모 개인기업 대출 등이 139조1,000억원이었다. 2011년의 911조9,000억원과 134조5,000억원에 비해 모두 늘었다.

집주인이 주택을 팔아도 대출금과 전세금을 다 갚지 못해 '깡통주택'이라고 불리는 주택담보인정비율(LTV) 80% 이상 대출도 3조2,000억원을 기록했다. 이런 깡통주택에 사는 가구만 4만여세대다.

가계부채의 질도 갈수록 나빠지고 있다. 주택 경기 부진에 소득 증가세마저 둔화하고 있기 때문이다. 이자가 높은 비은행권 대출이나 여러 금융기관에 돈을 빌린 다중채무도 가계대출의 뇌관으로 작용하고 있다.

지난 3월 말 기준 은행의 가계여신 부실채권비율은 0.78%로 지난해 말보다 0.09%포인트 높아졌다. 전년 동기에 비해서도 0.07% 포인트 올라갔다.

이 가운데 주택담보대출 부실채권비율은 0.72%로 지난해 말보다 0.07%포인트 상승했다.

금감원은 일자리와 소득이 늘어난다면 가계부채 규모가 커진 자체는 심각한 문제가 아니라고 밝히고 있다. 그러나 장기불황이 지속되며 저성장 시대를 맞이하고 있어 가계부채가 줄어들기 어려울 것이라는 전망이 우세하다.

정책방향 역시 가계가 빚을 내기에 좋은 구조다. 9일 한국은행이 기준금리를 내리면서 장기적으로 주택담보대출 등이 증가할 것으로 예상된다. 또 서민경제 안정 차원에서 각종 소액 저금리 대출도 확대하고 있기 때문에 가계빚이 늘어날 수밖에 없는 상황이다.

이에 따라 금융감독당국은 LTV가 높은 주택담보대출에 대해 은행이 추가로 대손준비금을 적립하도록 하는 등 가계부채 연착륙에 총력을 다할 방침이다. 가계대출 증가율도 경제성장률과 물가상승률을 고려해 4% 이내에서 막을 계획이다.