검사방식도 2D서 3D로 진화… 원천기술 확보해 전망 밝아<br>삼성·신성솔라에너지 등에 납품… 후공정 LCD장비 추가 매출 기대

"올해 태양전지 외관검사장비 부문의 호조로 20% 안팎의 매출 성장이 가능할 것으로 본다. 1ㆍ4분기 실적(매출 57억원, 영업이익 8억원)이 상대적으로 저조해 보이지만 190억원이 넘는 지난해 수주 잔액이 매출에 모두 반영되는 상반기 실적은 납득할 만한 수준일 것이다."

태양전지ㆍ반도체ㆍ발광다이오드(LED) 외관검사장비 업체인 인텍플러스의 임쌍근(사진ㆍ50) 대표는 23일 서울경제와의 인터뷰에서 "올해 LED 업황은 부진하겠지만 기술력이 집약돼 있고 아직 시장이 초창기라 상대적으로 마진율이 높은 태양전지 부문은 호조세가 이어져 매출 비중이 지난해 13%에서 40%로 급상승할 것"이라고 밝혔다.

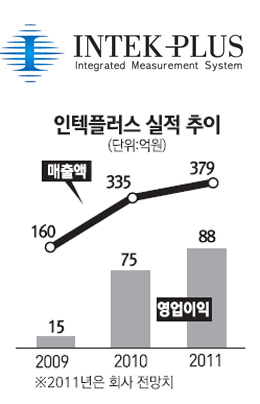

인텍플러스는 대외적으로 올해 매출액 전망치를 379억원(영업이익 88억원)으로 제시했다. 하지만 내부적으로는 400억원 달성도 가능할 것으로 보고 있다. 부문별 매출 비중은 LED가 지난해 53%에서 40%로, 반도체가 33%에서 20%로 떨어질 것으로 예상하고 있다. 올 1ㆍ4분기 매출 비중은 태양전지 50%, 반도체 33%, LEDㆍ기타 17%다.

임 대표가 1ㆍ4분기 실적과 상반기 실적 전망을 언급한 것은 외관검사장비의 경우 주문을 받은 뒤 제작에는 8~10주가 걸리지만 투입되는 생산라인에 맞게 소프트웨어를 맞추고 양산 테스트까지 완료, 발주업체로부터 대금을 결제받기까지 통상 4~5개월이 걸린다는 점을 이해해줬으면 하는 마음에서다. 일본의 3ㆍ11 대지진 여파로 주문에서 결제까지 최근 6개월이 걸리는 경우도 있다.

인텍플러스는 지난 2008년까지만 해도 반도체 외관검사장비가 주력사업이었지만 2009년 태양광ㆍLED 사업에 진출, 다각화에 성공했다. 임 대표는 "한 우물을 파야 성공한다는 건 옛말"이라며 "상장 전인 2008년부터 다각화를 준비해 태양전지ㆍLED로 글로벌 금융위기를 넘겼다"고 말했다.

인텍플러스의 사업 다각화 성공은 광학장비(비전)ㆍ알고리즘(SW) 등 검사장비 핵심 기술을 보유, 용도에 따라 소프트웨어 정도만 바꿔주면 모든 산업 분야의 검사를 진행할 수 있기 때문에 가능한 일이었다. 임 대표는 "특히 반도체 부문의 경우 적층형ㆍ플립형 등 패키지 방식 변화로 기존 2차원(2D) 검사방식이 3D로 바뀌고 있다"며 "그래서 3D 정보를 처리할 수 있는 원천기술을 가진 인텍플러스의 전망은 밝다"고 강조했다.

인텍플러스는 삼성ㆍ신성솔라에너지ㆍ현대중공업ㆍ톱텍 등에 태양전지용 웨이퍼 및 태양전지 외관검사장비를 공급했으며 관련 장비를 턴키 수주한 포틱스에 검사장비 모듈을 공급하고 있다. 임 대표는 "태양전지의 균열 여부를 검사하는 장비도 개발, 판매시기를 저울질하고 있다"며 "최근 태양전지 가격 하락으로 (태양전지 업체 등은 어려움을 겪을 수 있지만) 시장이 어려울수록 상위업체들이 투자를 늘리는 경우가 적잖아 검사장비업체 입장에서는 더 좋은 면도 있다"고 말했다.

LED 부문에서는 형광체가 제대로 주입됐는지 여부 등을 확인하는 패키지ㆍ모듈 외관검사장비를 삼성LEDㆍLG이노텍 등에 공급했으며 자동화 검사장비의 영역을 확대해나가고 있다. LED칩 외관검사장비 개발을 마치고 출시시기를 조율하고 있고 후공정 LCD 검사장비로 올해 추가 매출을 기대하고 있다.

반도체 부문은 플립칩 회로기판(Flip Chip Substrate) 검사장비가 주력이며 웨이퍼와 회로기판을 연결하는 범핑공정 검사장비도 개발 중이다. 임 대표는 "200㎜ 웨이퍼의 경우 기존 장비로는 시간당 12~15개 정도 검사할 수 있지만, 우리는 전수검사가 가능한 40개 수준으로 끌어올리는 것이 목표"라고 설명했다. 그는 "품질관리 수준이 회사의 기업가치를 결정할 만큼 그 기준이 점점 더 엄격해지고 있다"며 "(생산한 모든 제품에 불량이 있는지) 전수조사하더라도 생산효율이 떨어지지 않을 만큼의 검사 성능ㆍ속도를 구현할 수 있도록 기술개발에 꾸준히 투자하고 있다"고 덧붙였다.

반도체 검사장비 납품단가에 대해 임 대표는 "기존 반도체 부문은 이미 최저가격 수준으로 맞춰져 있다"며 "가격 인하보다는 장비 업그레이드를 통해 비용 절감 효과를 주는 방향으로 대응하고 있다"고 설명했다.

부진한 주가에 대해 임 대표는 "검사장비 분야가 아직 시장에 잘 알려져 있지 않아 상당히 저평가돼 있다"며 "앞으로 동종업체들이 지속적으로 상장해 이해가 높아지면 제대로 된 평가를 받을 수 있을 것"이라고 말했다. 인텍플러스 주가는 6,840원(30일 종가)으로 시초가(1만4,000원)의 절반인 공모가(7,000원)에도 못 미치는 수준이다.