발전·정유공장 증설 늘어 실적 상승곡선… "두산重·현진소재등 유망"

고유가로 발전 및 정유공장 설비 증설이 늘어남에 따라 플랜트업종의 실적이 꾸준한 상승곡선을 그릴 것으로 전망됐다. 업종 내 최선호주로는 분기 및 연간 실적이 상향 조정되고 있는 두산중공업과 태광ㆍ현진소재 등이 추천됐다.

SK증권은 21일 “화력, 원자력, 정유ㆍ석유화학 플랜트업종이 전방산업 호황에 따라 활발한 신규 수주, 외형 확대, 이익 개선의 선순환이 이뤄지고 있다”며 “영업이익 증가세도 뚜렷해 실적 전망치도 올라가는 중”이라고 분석했다.

SK증권에 따르면 현진소재의 경우 2ㆍ4분기에 매출 증가율이 전년 동기에 비해 90%를 넘는다. 태광과 두산중공업 역시 각각 87%와 63%에 달하는 높은 성장률을 기록한 것으로 추정됐다.

산업설비 플랜트업종은 지난해 252억달러의 수주액을 기록했으며 올해 300억달러를 목표로 하고 있다. 올 상반기에 이미 141억달러를 수주해 연간 목표 달성에는 큰 어려움이 없을 것으로 분석됐다. 산업설비 플랜트는 크게 발전소, 가스처리, 석유화학ㆍ정유, 담수, 기타 플랜트로 구분된다.

특히 최근 발전 및 석유화학ㆍ정유 플랜트는 올 상반기에만 57억달러를 수주하는 등 업종 호황을 이끌고 있다. 지난해부터 고유가로 에너지 발전설비와 정유공장 설비 및 증설 물량이 눈에 띄게 증가하면서 후방 플랜트업종이 수혜를 받고 있는 셈이다.

이지훈 SK증권 연구원은 “고유가와 경제성장, 지역 내 경제개발 수요증가 등으로 플랜트 건설붐은 향후에도 지속될 것”이라며 “중동 지역은 오는 2012년까지 석유ㆍ화학과 정유 플랜트의 대규모 투자가 이어질 것으로 전망된다”고 말했다.

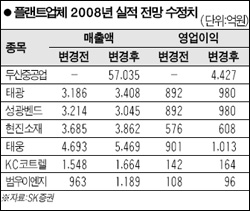

이에 따라 업체별 연간 실적전망도 상향 조정되고 있다. SK증권은 태광의 매출과 목표액을 기존보다 각각 7%, 28% 올려 잡았다. 태웅도 각각 16%와 12% 상향 조정됐다. 두산중공업은 수주 랠리가 이어지면서 올해 신규 수주액이 9조원을 넘어설 것으로 전망됐다.

플랜트업종의 호황은 중동과 아시아 지역에서 신규 수주가 활발히 진행되고 있기 때문이다. 중동 지역은 지난 2005년 이후 전체 수주의 절반 이상을 꾸준히 차지하고 있고 아시아 지역도 30% 초반대의 수주실적을 보이고 있다.

특히 중동 지역 산업플랜트의 경우 국내총생산(GDP) 대비 투자비율이 2006년 22.4%에서 올해는 25.6%로 늘어날 것으로 전망된다. 장근호 하나대투증권 연구원은 “산유국의 오일머니 증가에 따라 세계 플랜트시장은 높은 성장세를 이어가고 있다”며 “앞으로도 양호한 실적개선이 기대된다”고 전망했다.