|

미국의 애플이 시장 예상을 웃도는 3·4분기(우리나라 회계기준 2·4분기) 실적에도 불구하고 주가가 7%가량 하락하자 국내 증시에 상장된 아이폰 수혜주들도 일제히 약세를 보였다.

아이폰 판매량이 높아진 시장의 눈높이를 충족하지 못하자 비수기인 4·4분기 전망에 먹구름이 끼면서 주가를 끌어내린 것으로 풀이된다. 하지만 전문가들은 중국 시장에서 아이폰 판매가 꾸준히 늘어나고 있고 오는 9월 출시될 예정인 '아이폰6S'에 대한 기대감도 있기 때문에 애플 매출 비중이 높은 부품 업체들에 중장기적으로 관심을 가져야 한다고 조언했다.

22일 금융투자업계에 따르면 애플은 올 3·4분기 매출액 496억1,000만달러, 순이익 107억달러를 기록했다. 지난해 같은 기간보다 매출액은 33%, 순이익은 38% 증가한 것이다.

양호한 실적에도 불구하고 애플의 주가는 실적 발표 후 시간외시장에서 6% 넘게 하락했다. 애플의 실적이 고성장한 것은 맞지만 시장의 눈높이까지 오르지는 못했다는 것이다. 조성은 삼성증권 연구원은 "애플의 실적과 전망 자체는 산업을 압도하는 고성장이지만 높아진 기대치를 소폭 밑돌아 주가 반응이 저조했다"고 설명했다.

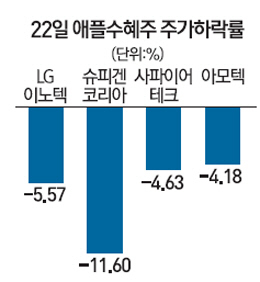

애플의 주가가 크게 하락하면서 이날 국내 증시에서 아이폰 부품주로 분류되는 종목들의 주가도 일제히 하락했다. LG이노텍(011070)은 전날 대비 5.57% 떨어진 9만1,500원에 거래를 마쳤고 슈피겐코리아(192440)(-11.60%), 사파이어테크놀로지(123260)(-4.63%) 등도 하락했다.

전문가들은 이 같은 주가하락에 대해 "애플의 주가하락에 따른 일시적인 현상"이라며 "애플은 하반기에도 스마트폰 시장에서 독점적 지위를 유지할 가능성이 높기 때문에 부품업체들에 대한 관심을 지속할 필요가 있다"고 전했다. 특히 중국 시장에서의 성장세에 높은 점수를 줘야 한다는 게 전문가들의 진단이다. 실제 애플의 3·4분기 중국 매출은 132억달러로 지난해 같은 기간보다 무려 123%나 증가했다. 조 연구원은 "중국의 스마트폰 소비 트렌드가 빠른 속도로 중저가에서 고사양으로 옮겨가고 있다"며 "현재 아이폰의 중국 스마트폰 시장 점유율이 10%에 불과하기 때문에 앞으로 더 성장할 여력이 크다"고 분석했다.

신기술이 적용된 아이폰6S 출시에 대한 기대감도 올라가고 있다. 송은정 하이투자증권 연구원은 "신제품 출시에 따른 평균판매단가(ASP) 상승 효과로 4·4분기 매출액은 498억달러의 호실적을 기록할 것으로 전망된다"며 "관련 부품 업체들의 하반기 실적도 3·4분기보다 4·4분기가 더 양호할 것으로 추산된다"고 분석했다.

가장 주목할 만한 신기술은 압력감지기술인 '포스터치(Force Touch)'다. 포스터치는 누르는 압력에 따라 강도를 인식할 수 있는 새로운 터치 방식이다. 국내 증시에서는 유테크가 가장 큰 수혜주로 꼽힌다. 이 회사는 디스플레이 부품 제조업체로 화면의 균일한 조명기능을 수행하는 도광판과 몰드프레임을 제작한다. 두 부품은 스마트폰 두께를 좌우하는 핵심 요소로 유테크는 이 분야에서 기술력을 인정받아 애플 매출이 60%에 달한다. 지목현 메리츠종금증권 연구원은 "포스터치 적용에 따라 몰드프레임의 구조 변경 및 원재료 추가로 제품 ASP가 큰 폭으로 상승해 올해 영업이익은 85% 증가한 123억원을 기록할 것"이라고 내다봤다.

아이폰6S는 1,200만화소의 후면카메라와 500만화소의 전면카메라를 탑재할 것으로 알려졌다. 후면카메라의 화소 향상은 4년 만에 처음이다. 이에 따라 애플의 카메라모듈 주요 납품업체인 LG이노텍의 수혜가 예상된다. 이재윤 유안타증권 연구원은 "일반적으로 화소가 높아질수록 첨단기술이 활용되는 만큼 판가와 마진율이 상승한다"며 "애플의 신제품 효과로 LG이노텍의 하반기 실적 개선을 기대해볼 만하다"고 말했다.

스마트폰 액세서리 수요 증가에 따른 슈피겐코리아의 실적 개선도 주목된다. 이승혁 한국투자증권 연구원은 "올해 아이폰 액세서리 매출액이 전년 대비 37% 증가할 것"이라며 "최근 애플워치 액세서리도 반응이 호의적인 만큼 애플 제품에 대한 다각화가 강화될 것으로 전망된다"고 말했다.