■ 2금융권 집담보대출 옥죈다<br>보험사외 2금융권 3분기 1.6% 증가…시중銀은 1%<br>은행권 금리인상·추가 규제등으론 역부족 판단<br>LTV 은행수준 적용땐 영업타격 우려 차등화 할듯

이번주 중 발표될 정부의 부동산대책 가운데 제2금융권 돈줄 조이기가 주요 축이 될 전망이다. 금리인상이나 시중은행에 대한 추가 규제가 기대한 만큼의 효과를 거두기 힘들 것이라는 판단과 함께 2금융권의 주택담보대출 증가율이 심상치 않기 때문이다.

한국은행은 콜금리 동결에도 불구하고 시중은행들이 정부의 시책에 코드를 맞추며 이번주부터 우대금리를 축소하면서 0.02%포인트의 금리인상 효과를 냈지만 이 금리인상이 시장에 주는 효과는 역부족이라는 게 금융권 관계자들의 공통된 견해다.

시중은행의 한 고위관계자는 “은행들이 금리를 소폭 올리고 있긴 하지만 최근 부동산시장은 ‘가격’으로 진정될 수 있는 분위기가 아니다”고 진단했다.

따라서 정부는 부동산시장에 대한 금융권의 자금공급을 더욱 틀어막는 방법을 모색하고 있다. 그 중에서도 저축은행과 농협ㆍ신협 등의 단위조합, 할부금융사와 같은 2금융권이 주요 타깃이다.

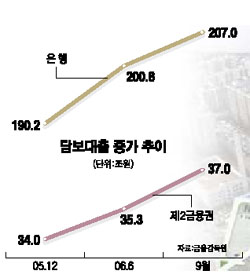

보험사를 제외한 2금융권의 주택담보대출은 지난 3ㆍ4분기 1조7,000억원가량 증가해 9월 말 현재 37조원 안팎이다. 같은 시기 은행은 6조2,000억원 증가해 207조원을 기록했다. 규모 면에서는 은행과 비교가 되지 않는다. 그러나 증가율은 다른 양상이다. 금융감독당국의 한 관계자는 “은행의 ‘3ㆍ4분기 주택담보대출 증가율이 1% 안팎이었던 데 반해 2금융권은 1.6%에 달했다”고 전했다.

이는 6월 감독당국의 은행권에 대한 주택담보대출 총량 규제로 주택자금 수요가 2금융권으로 몰렸음을 의미한다. 이 관계자는 “주택담보대출시장에서도 ‘풍선효과’가 나타나는 현상”이라며 “(2금융권에 대한) 어느 정도의 규제 강화는 필요한 상황”이라고 말했다.

2금융권의 돈줄을 죄는 방법은 현재로서는 담보인정비율(LTV) 기준 강화가 유일한 대안이다. 투기지역의 경우 은행의 LTV는 40%, 저축은행 60%, 상호금융ㆍ할부금융 등은 70%까지 가능하다. 예를 들어 투기지역 내 5억원짜리 아파트를 담보로 대출을 받을 경우 은행에서 40%인 2억원을 대출받고 농협 단위조합에서 30%인 1억5,000만원을 받아 총 3억,5000만원까지 자금을 조달할 수 있다.

감독당국의 구상대로 2금융권의 LTV를 은행권 수준으로 낮추면 자금공급이 상당 부분 차단되는 효과를 거둘 수 있다.

문제는 금리가 상대적으로 높은 2금융권의 LTV를 은행과 동일하게 운용할 경우 이들의 영업에 타격이 올 수 있다는 점이다. 따라서 은행 LTV를 현 40%에서 30% 낮추고 2금융권의 LTV를 40%로 떨어뜨려 현재 20~30%에 달하는 LTV 격차를 10% 안팎으로 줄이는 방법이 타당하다는 지적도 나오고 있다.

일부 2금융권 회사의 부당대출에 대한 감독 역시 대폭 강화될 전망이다. ‘틈새’를 노려 LTV 한도를 넘는 중소형 금융사들의 대출이 부동산 자금 수요를 부추기는 역할을 하고 있다는 판단 때문이다. 지난 6일 시작된 33개 금융사에 대한 주택담보대출 실태 점검에서 저축은행만 20개가 포함된 것도 2금융권에 대한 감독당국의 시각을 보여주는 대목이다.

금융감독당국 관계자는 “금융규제의 효과가 제대로 나타나기 위해서는 금융권 일부의 편법 영업부터 철저히 근절해야 한다”고 말했다.