파업 불똥에 실적부진 우려… 목표주가 줄줄이 낮춰

현대차 파업이 한 달 가까이 이어지면서 주가 전망에도 불똥이 튀고 있다. 한국투자증권, 미래에셋증권 등 각 증권사들은 25일 파업 장기화에 따른 실적 부진을 우려해 현대차 목표주가를 줄줄이 하향 조정하고 나섰다.

현대차는 지난 24일 오전 10시부터 17차 본교섭을 벌였으나 임금협상 잠정합의안을 도출하는데 실패했다.

이에 대해 서성문 한국투자증권 애널리스트는 “파업이 더 길어질 경우 노사 양측에 부담이 된다는 점과 정부의 긴급조정권 발동 가능성을 고려할 때 파업은 조만간 마무리 될 것으로 보인다”면서도 “이미 생산차질을 완전히 만회할 수 있는 수준을 넘어섰기 때문에 실적 부진은 불가피해 보인다”고 말했다.

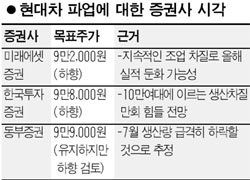

현대차는 지난달 26일부터 이어진 파업으로 입은 손실은 1조 2,000억여원, 생산차질 대수는 9만1,600여대로 추정하고 있다. 이는 과거 2003년 기록한 1조3,106억원, 10만4,895대에 근접한 수치로 95년 이후 연간 평균치인 6만1,819대를 훨씬 웃도는 수준이다. 서 애널리스트는 “향후 특근을 하더라도 10만여대에 이르는 생산차질을 완전히 만회하기는 힘들 전망”이라며 올해 예상 주당순이익(EPS) 예상치를 7,511원으로 기존보다 6.6% 낮추고 목표주가도 10만5,000원에서 9만8,000원으로 조정했다.

미래에셋증권도 현대차의 목표주가를 기존 9만9,000원에서 9만2,000원으로 낮춘다고 밝혔다. 김재우 미래에셋증권 애널리스트는 “8월 이후 신차 효과를 고려해 투자의견 ‘매수’를 유지하지만 지속적인 조업 차질로 실적 둔화 가능성을 반영했다”고 말했다.

미래에셋증권은 현대차가 2ㆍ4분기에 매출액 6조8,651억원, 영업이익 3,800억원으로 지난해 같은 기간에 비해 각각 1.2%, 17% 줄어들 것으로 예상했다. 순이익은 26% 감소한 4,560억원으로 전망했다. 김 애널리스트는 “원ㆍ달러 환율 저하와 노조의 강경행보에 따른 신차 출시 지연 등이 주 요인”이라고 말했다.

조수홍 동부증권 애널리스트는 “26일 협상이 이뤄지지 않을 경우 하계 휴가 때문에 8월 7일에나 교섭이 가능하다”며 “지속된 부분 파업으로 현대차의 7월 생산량은 물론 기아차의 생산도 매우 부진한 것으로 추정된다”고 말했다.

이에 앞서 다이와증권도 “현대차의 단기 전망이 불투명하다”며 목표주가를 8만5,000원으로 16% 하향 조정했다.

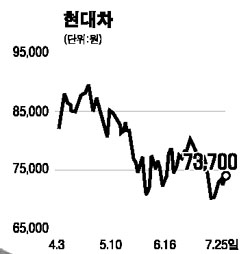

파업이 시작되기 전 7만7,000원이던 주가는 이날 1,600원 올라 7만3,700원에 거래를 마쳤고 같은 기간 외국인 투자자들은 102만2,577주를 팔아 지분율을 42.61%에서 42.19%로 낮췄다.