홈

경제·금융

경제·금융일반

실적저조 인터넷주 "지금이 살때"

입력2007.07.20 17:11:33

수정

2007.07.20 17:11:33

3분기초 저점 형성후 실적 점차 호전<br>삼성證 "NHN·다음·CJ인터넷등 유망"

지난 2ㆍ4분기 실적이 저조했던 인터넷주를 오히려 매수해야 한다는 분석이 나왔다.

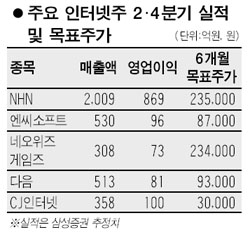

삼성증권은 20일 “주요 인터넷업체들의 지난 2ㆍ4분기 전체 매출액은 전 분기에 비해 0.9% 증가하지만 영업이익은 8.6% 감소할 것으로 추정된다”며 “지난 분기가 인터넷업종에 계절적 비수기였다는 점과 현재 주가가 시장에 비해 낮은 수익률인 점 등을 감안하면 지금이 매수할 때”라고 진단했다.

사업 부문별로는 포털업체가 선전한 반면 온라인게임업체나 전자상거래업체의 경우 상대적으로 부진한 실적을 낸 것으로 전망됐다. 하지만 대부분 업체들의 2ㆍ4분기 실적은 시장 예상치에 부합한 것으로 예상됐다. 업체별로는 다음커뮤니케이션의 실적이 시장 컨센서스를 하회할 가능성이 높고 CJ인터넷은 시장의 전망을 상회하는 양호한 수준의 실적을 낼 것으로 전망됐다.

삼성증권은 온라인 광고는 하반기가 계절적인 성수기인데다, 특히 올해는 대통령선거에 따른 온라인 광고 특수가 있어 인터넷업체들의 실적이 좋아질 것으로 내다봤다. 업체별로는 NHN과 다음에 관심을 가질 것을 주문했고 온라인게임업체 가운데서는 밸류에이션이 가장 낮은 CJ인터넷의 약진을 예상했다.

박재석 삼성증권 연구원은 “3ㆍ4분기 초 인터넷업체들의 주가가 저점을 형성할 것으로 예상돼 좋은 매수 기회가 될 것”이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>