조선부문 3분기만에 흑자전환<br>3분기부터 실적개선 전망<br>比조선소 건설 긍정 작용 율도 등 자산 가치 부각도

[웰빙 포트폴리오/6월호] 한진중공업

조선부문 3분기만에 흑자전환3분기부터 실적개선 전망比조선소 건설 긍정 작용 율도 등 자산 가치 부각도

전재호 기자 jeon@sed.co.kr

한진중공업은 실적 개선과 자산 가치 증가가 예상되는 종목이다.

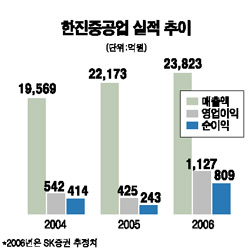

한진중공업의 올 1ㆍ4분기 실적은 시장의 기대치를 크게 웃돌지는 못했지만 나름대로 의미있는 성적이라는 평가를 받고 있다. 한진중공업은 1분기에 매출액 5,067억원, 영업이익 168억원을 기록했는데 이 가운데 조선 부문이 영업이익면에서 지난해 같은 기간과 전분기대비 흑자전환에 성공했다. 이는 지난해 2ㆍ4분기 이후 3분기만에 처음이다. 올 상반기에는 지난 2003년에 저가로 수주한 선박들의 비중이 높았다는 점을 감안하면 이번 흑자전환은 상당한 의미를 갖고 있다. 전문가들은 2003년 물량보다 30% 이상 상승된 가격으로 수주한 2004년 물량의 비중이 늘어나는 3ㆍ4분기부터 한진중공업의 실적이 한단계 높아질 수 있을 것으로 전망하고 있다.

전용범 대신증권 애널리스트는 “저가 수주 물량이 완료되지 않은 상황에서 1ㆍ4분기 조선사업부의 흑자전환은 특별한 의미를 지닌다”며 “아직 2003년 물량이 남아 있긴 하지만 한진중공업도 점차 실적 턴어라운드에 다가가고 있다”고 말했다. 올해 선박 건조 물량 중 2003년 물량은 전체 16척 중 11척을 차지하고 있지만 2007년엔 17척 중 1척으로 크게 줄어 실적 개선 추이는 내년에도 지속될 전망이다.

또 지난 4월말 필리핀 현지 계열사와 2,755억원 규모의 조선소 건설 계약을 체결한 점도 긍정적인 것으로 평가받고 있다. 장근호 굿모닝신한증권 애널리스트는 “그동안 선박건조가 영도조선소 위주로 이뤄져 왔으나 필리핀 위탁건조가 가능해짐으로써 조선부문의 성장성에 숨통이 트이게 됐다”고 분석했다. 한진중공업은 조선소 건설을 위해 2016년까지 총 7,000억원을 투입할 계획이다. 한진중공업 관계자는 “올해 글로벌 그룹으로의 도약을 위한 기반을 마련하는 것이 목표”라고 말했다.

자산 가치도 한진중공업의 전망을 밝게 하는 요인이다.

현재 한진중공업의 주요 자산은 영도조선소(2,711억원ㆍ장부가 기준), 울산조선소(427억원), 마산조선소(818억원), 다대포조선소(972억원), 인천 율도(2,321억원), 영정도(57억원), 동서울터미널(1,067억원), 부산 암남동(351억원) 등이다. 이 중 율도가 올 하반기에 인천 북항으로서의 역할을 위해 개발될 것으로 예상되고 있으며 영정도 부지도 주택건설용지로 개발될 전망이다. 또 부산 암남동 지역은 상업지구로 용도변경이 예상되고 동서울터미널은 리모델링이 이뤄질 가능성이 높아 자산가치가 부각될 것으로 보인다.

이들 부지에 대한 개발은 올 하반기에 모두 시작될 것으로 예상되고 있다. 골드만삭스도 최근 “율도 부지 등 부동산 개발이 곧 승인날 것으로 보여 주가 상승의 촉매제가 될 수 있다”며 ‘매수’를 추천했다.

입력시간 : 2006/06/01 13:49