|

금산분리는 산업자본이 고객 돈을 마음대로 사용할 수 없도록 하기 위해 도입됐다. 하지만 정작 금산분리의 내용은 여론과 정권의 입맛대로 들쭉날쭉 변해왔다.

지난 2009년 이명박 정부 당시에는 산업자본의 은행 지분 보유 한도를 9%까지 올려놓는 완화책을 폈다. 하지만 지난해 7월 박근혜 정부 들어 이를 원상복귀(4%) 시켰다. 산업자본에 대한 은행 지분 소유를 제한할수록 대기업뿐만 아니라 최근의 정보기술(IT), 금융 융합 트렌드를 이끌고 있는 네이버·카카오 등 IT업체의 온라인 전문은행 시장 진입 유인은 낮아진다. 산업자본의 지분 소유 문제를 사전적으로 해소해줘야만 시장도 확대될 수 있다는 얘기다. 강서진 KB경영연구소 연구원은 "인터넷 전문은행 운영에 유리한 정보통신기술(ICT) 기업들이 지급결제시장을 필두로 은행 서비스를 제공하는 상황에서 금산분리 규제 완화는 금융업 전체에 파장을 일으킬 것"이라면서 "시중은행 설립 시 최소 자본금 기준을 기존 은행에 비해 낮게 설정하는 등의 규제 완화, 개인 확인 절차와 연관된 보안 이슈 등을 해결하기 위한 방안을 검토해야 한다"고 말했다.

◇일본 금산분리 완화 후 인터넷뱅크 폭발 성장=인터넷뱅크와 금산분리 문제의 연관성은 해외 사례에서 엿볼 수 있다. 금산분리의 제약이 덜한 해외에서는 이미 산업자본을 기반으로 한 인터넷 전문은행들이 폭발적으로 성장하고 있다.

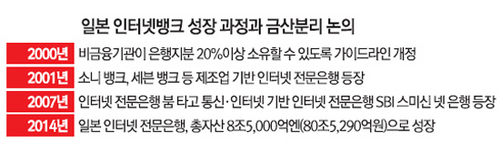

한국에서는 인터넷 전문은행인 브이뱅크 설립이 무산됐지만 일본에서는 같은 시기(2001년) 소니뱅크, 세븐뱅크 등 산업자본이 설립한 인터넷 전문은행이 등장했다. 특히 지난 2000년 산업자본의 인터넷 전문은행 진출 유인을 위해 비금융기관이 은행 지분의 20% 이상을 소유할 수 있도록 가이드라인을 개정한 후 성장 속도는 더욱 가팔라졌다. 소니뱅크는 2001년 4월 소니파이낸셜홀딩스가 지분 80%를 갖고 미쓰이스미토모은행·JP모건 등과 합작해 설립한 회사다. 2013년 말 총자산은 2조680억엔(약 19조5,858억원)으로 국내 지방은행 수준으로 성장해 있다. 유통계열 세븐은행은 지난해 212억엔(2,007억원)이라는 막대한 순이익을 내는 은행으로 자리매김했다. 2007년에는 '손정의'로 잘 알려져 있는 통신·인터넷 기업 소프트뱅크의 계열 금융그룹인 SBI홀딩스가 설립하면서 폭발적으로 성장세를 보였다. SBI금융그룹 계열 증권사와 교차판매 등 협업을 추구하고 1년 365일 24시간 금융서비스 제공이라는 영업전략을 통해 출범 5년 만에 총자산 3조2,860억엔(31조1,213억원)의 건실한 은행으로 발돋움했다. 일본의 SBI홀딩스는 SBI저축은행을 통해 국내에서 인터넷 전문은행 설립 기회를 호시탐탐 엿보고 있다. 우리금융경영연구소에 따르면 일본 인터넷 전문은행의 2014년 3월 말 현재 총자산은 8조5,000억엔에 달한다. 2000년 이후 연평균 32%씩 폭발적으로 증가해오고 있다. 금융계 관계자는 "국내에서도 브이뱅크를 시작으로 온라인 전문은행 시장이 열렸다면 비슷한 시기에 설립된 일본만큼 성장할 수 있었을 텐데 안타깝다"고 말했다.

1995년 세계 최초 인터넷 전문은행(SFNB)을 배출한 미국에서는 GM·BMW 등 제조업체와 카드·보험·증권 등 금융회사가 설립한 인터넷 전문은행들이 성황리에 영업 중이다. 2014년 3월 말 현재 총자산 4,582억달러(500조9,500억원), 총예금 3,267억달러(357조1,811억원) 등으로 외형이 커진 상태다.

유럽에서는 1995년 영국에서 설립된 에그뱅킹 이후 최근 대형 은행들이 젊은 고객을 유치하기 위해 인터넷 전문은행을 활용하고 있다.

◇최소자본금 완화도 필요=전문가들은 네이버·카카오처럼 기술력을 갖춘 IT 기업들은 현재까지 금융업 라이선스를 얻겠다는 제스처를 취하고 있지는 않지만 최근 NHN엔터테인먼트가 간편결제사업자인 한국사이버결제 인수하는 등 금융업이라 할 수 있는 지급결제 시장에 발을 뻗고 있어 궁극적으로 온라인 전문은행을 위시한 은행 없는 은행으로 진화할 것이라고 내다보고 있다.

관건은 역시 금산분리다. 금융 당국의 한 관계자는 "대기업이 은행을 소유한다는 얘기가 돌면 여론이 또다시 들끓게 된다. 2008년 은행법 개정을 통해 인터넷 전문은행제도를 도입하려고 했지만 결국 무산된 것도 이 때문"이라면서 "여론이 어떻게 받아들이느냐가 인터넷 전문은행 도입 시기를 저울질할 것"이라고 말했다.

당국 내에서는 뱅크월렛카카오를 통한 송금 등으로 IT산업의 금융 진출에 국민이 익숙해질 경우 금산분리 완화 논의에도 어느 정도 숨통이 트일 것으로 보고 있다. 이 경우 당국이 나서지 않더라도 정치권과 정권 차원에서 본격적으로 필요성을 얘기할 가능성이 높다는 것이다.

인터넷 전문은행 설립시 자본금에 대한 규정 문제도 해결 과제다. 시중은행과 지방은행 설립을 위해서는 각각 1,000억원, 250억원 등 최소 자본금이 필요한 실정이다. 인터넷뱅크가 출현하려면 최소 자본금을 확 낮출 필요가 있다. 아울러 실명확인 절차 및 보안 이슈도 선결돼야 할 과제 중 하나다.