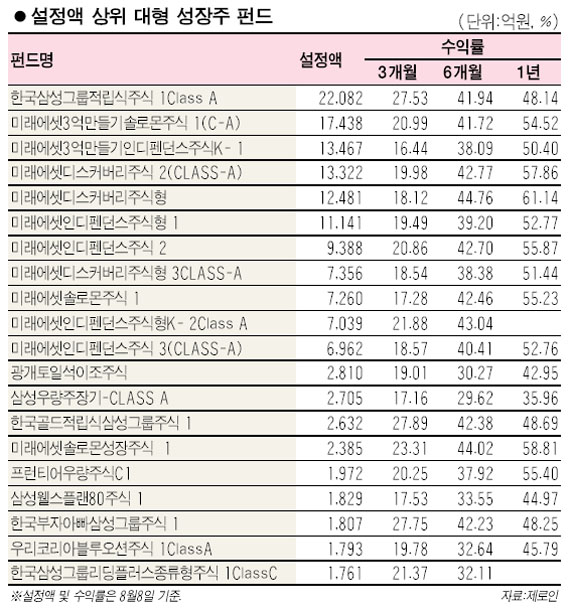

주가 많이 올라 저평가 가치주 많지않아<br>신성장 산업에 투자하는 종목 편입 늘어<br>경기 상승 맞물려 '성장주 펀드' 증가세

증시 활황과 펀드로의 대규모 자금유입 지속, 경기 상승 국면 등을 감안할 때 국내 펀드시장의 주도권이 가치주 펀드에서 성장주 펀드로 전환될 것이란 분석이 나왔다. 펀드는 편입 종목의 특징과 운용사의 운용 철학에 따라 가치주 펀드, 성장주 펀드 등으로 구분되며 성장주 펀드는 자산가치보다 미래성장 잠재력이 높은 기업에 주로 투자한다.

이계웅 굿모닝신한증권 펀드리서치팀장은 “지난 2000년 이후 지속된 가치주 펀드의 초과 성과가 줄어들면서 올해 국내 주식형 펀드는 가치스타일에서 성장스타일 펀드로 전환되는 과정에 있다”며 “국내 증시가 많이 올라 저평가 가치주를 찾기 쉽지 않고 본격적인 기업이익 회복세가 가시화되면서 올 하반기엔 성장주 펀드가 부각될 가능성이 높아보인다”고 말했다.

펀드 평가사 제로인과 굿모닝신한증권에 따르면 국내 주식형 펀드 시장에서 성장주 펀드의 비중은 점차 높아지고 있다. 2005년 5월 말 기준으로 성장주 유형은 전체의 3%에 불과했지만 ▦2006년 5월 4% ▦2007년 5월 22%로 크게 늘었다.

전체 펀드에서 성장주 유형의 비중이 증가하는 이유는 경기확장 국면이 예상되면서 소외된 저평가 주식을 찾기보다 신성장 산업에 대한 투자가 늘고 있기 때문으로 분석됐다. 실제 Wisefnㆍ에프앤가이드ㆍ굿모닝신한증권 등에 따르면 국내 증권사가 분석하고 있는 유가증권시장 233개 종목 중 주가이익비율(PER) 8배 이하, 주가순자산가치(PBR) 1배 이하인 저평가 종목의 비중은 2002년 52%, 2004년 47%, 2006년 22%, 2007년 4%로 점점 줄어드는 것으로 나타났다.

또 실질 GDP 증가율은 1ㆍ4분기 4%에서 2ㆍ4분기 4.9%로 높아졌으며 각 기업의 주당순이익(EPS) 증가율(굿모닝신한증권 분석종목 기준)은 지난해 12월 -19.4%에서 지난 3월 9.3%, 6월 13.7%로 회복세를 보이는 것으로 집계됐다. 이 팀장은 “역사적으로 경기 하락 및 조정 국면에서는 가치주 펀드가, 경기 상승 국면에서는 성장주 펀드가 주목을 받아왔다”고 말했다.

펀드로의 자금 유입이 지속되고 있는 점도 대형 성장주 펀드에 유리하게 작용하고 있다. 저평가된 종목이 줄어드는 추세에서 자금이 유입되면 성장주에 눈을 돌릴 수밖에 없고 중소형주 편입 비중이 높아지면 펀드 환매시 유동성에 문제가 생길 수 있어 대형주 비중을 늘리게 되기 때문이다.

이 팀장은 “성장에 따른 수혜를 누릴 수 있는 기업은 이익이 지속적으로 성장하는 기업”이라며 “대형 성장주 펀드는 올 하반기 펀드 투자의 유용한 전략이 될 수 있다”고 말했다.