|

|

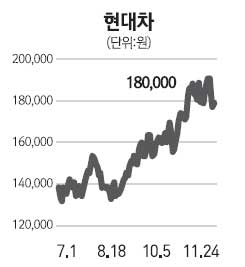

대우증권 투자분석부장 안병국 3ㆍ4분기 실적은 당초 기대치를 충족시켰고, 4ㆍ4분기 이후 실적 전망은 2011년 해외판매 중심의 판매가격 상승과 전세계 판매대수 증가, 생산 효율 개선 효과 등과 어우러져 기존 기대 수준을 상회할 전망이다. 3ㆍ4분기 매출액과 영업이익은 각각 8조8,473억원과 7,518억을 기록했다. 매출액은 국내공장 출하 호조와 수출 단가 상승에 힘입어 전년동기 대비 9.2% 증가했다. 영업이익은 이 같은 수익성 개선 요인에 힘입어 전년동기 대비 28.1% 증가했다. 세전이익 역시 전년동기 대비 29.0% 증가해 호조를 보였는데 이는 해외법인 전반의 영업실적과 지분법평가이익 기여가 컸기 때문으로 분석된다. 3분기 지분법평가이익은 8,200억원으로 분기 사상 최대이다. 4ㆍ4분기에는 매출액 9조8,000억원, 영업이익 8,734억원 등 본사 손익이 사상 최대 수준으로 올라설 전망이다. 해외 재고의 급격한 감소와 주문잔고 호조에 따라 출하 및 판매실적의 두드러진 강세가 예상되기 때문이다. 한편 2010년 연간 영업이익과 순이익은 각각 3조2,000억원, 5조1,000억원으로 가파른 이익 성장세를 나타낼 전망이다. 2011년에도 ▦해외 공장 신증설 ▦국내외 공장의 운영 및 편성 효율성 제고 ▦국내 공장 수출의 구조적 레벨업 ▦플랫폼 통합 효과 지속 등에 힘입어 물리적 성장의 한계를 극복하고, 5조6,000억원의 대규모 이익을 달성할 전망이다. 2011년 전세계 판매는 2010년 대비 9.5% 증가한 396만대를 기록할 것으로 보인다. 생산 실적은 전년 대비 9.8% 증가한 399만대로 예상돼 수요 증가에 대한 대응이 충분히 가능할 것으로 예상된다.