홈

경제·금융

경제·금융일반

"내년 자동차·IT株가 뜬다"

입력2007.11.19 16:50:07

수정

2007.11.19 16:50:07

삼성증권 전망, 현대차·LG전자·고려아연등 "유망"

‘내년에는 조선ㆍ해운이 지고 자동차와 IT가 뜬다.’

최근 증시 약세론을 펼치고 있는 삼성증권이 올해 강세장을 이끌어온 조선ㆍ해운 등 기존 주도주가 내년에는 힘을 못쓰는 반면 자동차와 IT 등 개별 경쟁력과 수익성 개선 재료를 갖춘 업종이 주도주로 부각될 것으로 전망했다.

김학주 삼성증권 리서치센터장은 “내년에는 미국 소비 위축과 중국 물가상승 압력 가중 등 대외변수 영향으로 코스피지수는 2,020선 수준에 머물 것”이라며 “업종도 성장성보다는 내재가치 및 영업환경 개선 여부가 투자판단의 기준이 될 것”이라고 말했다.

삼성증권은 조선업종은 그동안 원자재 가격 상승으로 선박가치도 함께 상승하는 수혜를 입었으나 앞으로 선박공급이 충분히 이뤄지면서 중국 모멘텀이 크게 위축될 것으로 내다봤다. 해운주도 컨테이너선 경기둔화와 신규 선박 인도 증가로 수급이 악화될 것으로 전망했다.

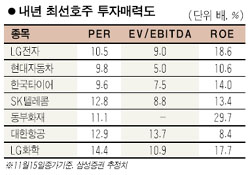

이와 달리 향후 밸류에이션면에서 EV/EBITDA(주가이익비율(PER)과 기업가치가 순수한 영업활동을 통한 이익의 몇 배인가를 알려주는 지표) 등이 양호한 ITㆍ자동차 등이 강세를 보일 것으로 전망했다.

김학주 센터장은 “현대차ㆍLG전자ㆍ고려아연ㆍ농심ㆍ현대모비스ㆍ한국타이어 등이 PER와 EV/EBITDA가 모두 매력적인 종목”이라며 “영업력 개선 등 테마와 수익성 모멘텀을 갖춘 종목으로 접근하는 게 바람직하다”고 말했다. 김 센터장은 “정기 예금 금리상승으로 시중금리 대비 주식이 갖는 매력도(일드갭ㆍYield gap)도 내년 1%포인트까지 줄어들 것”이라며 “투자 스타일도 중국 관련주 일변도에서 경쟁력을 회복 중인 전통 수출주 등으로 옮겨갈 가능성이 크다”고 덧붙였다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>