건설·조선주, 대규모 수주로 주가 강세<br>플랜트 건설 능력 가진 관련주 주목을

건설ㆍ조선 업종 등 오일 달러 수혜주가 대규모 수주 재료를 바탕으로 시장의 주목을 받고 있다. 이들 종목은 중동 국가들이 고유가로 축적한 풍부한 실탄을 바탕으로 선박ㆍ플랜트 등의 수주량을 크게 늘리면서 실적개선이 예상된다. 특히 이들은 하반기에도 대규모 수주가 전망되고 있어서 앞으로 주가의 상승 탄력은 더 커질 것으로 보인다.

30일 유가증권시장에서 삼성중공업 주가는 전날보다 2.71% 오른 8,350원으로 마감, 이틀째 상승세를 이어갔다. 지난 17일 이후 14.9%나 오른 것. 두산중공업과 대우조선해양도 각각 2.29%, 0.75% 올라 16일 이후 13.4%, 20.0% 상승했다. 또 삼성엔지니어링(0.90%), 대림산업(1.70%), 현대건설(0.45%), GS건설(0.16%) 등 다른 중동 지역 수주 관련주들도 일제히 강세를 나타냈다.

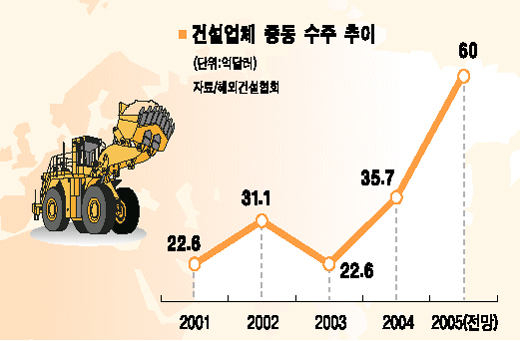

이는 중동 산유국들이 고유가 특수로 유전개발과 가스처리시설 등 공사나 선박 발주 물량을 크게 늘리고 있기 때문이다. 해외건설협회에 따르면 올해 중동 지역 건설 수주액은 총 60억달러로 지난해보다 68.1%나 늘어날 것으로 전망된다.

현대건설의 한 관계자는 “중동 특수에 힘입어 상반기만 해외 수주액이 21억달러로 올해 전체 목표(20억달러)를 초과할 전망”이라며 “중동 산유국들이 매년 300억달러 이상의 공사를 발주할 것으로 예상된다”고 설명했다.

‘제2의 중동 특수’가 기대되기는 조선업체들도 마찬가지다. 3~4월에만 대우조선해양(이란 NITCㆍ3억8,400만달러), 현대중공업(이란 등 24억달러) 등이 대규모 선박 수주 물량을 따 낸 바 있다. 특히 현대중공업ㆍ대우조선ㆍ삼성중공업 등 3개사는 카타르에 100억달러 규모의 LNG선을 올해부터 수주하기로 확정한 상태다.

이에 따라 이들 종목에 대한 증권사들의 ‘매수’ 추천도 잇따르고 있다. 한화증권은 두산중공업에 대해 “1ㆍ4분기 실적 부진과 두산인프라코어 인수 관련 비용 증가 우려 등에 따라 주가가 약세를 보여왔으나 중동 담수화 설비 분야에서 실적개선의 실마리를 찾을 수 있을 것”이라며 투자의견을 ‘매수’로 올리고 목표주가로 1만5,100원을 제시했다.

한누리투자증권도 “중동 지역의 고정투자 증가로 해외 건설업체의 장기적인 수혜가 예상된다”며 삼성엔지니어링과 현대건설을 ‘매수’ 추천했다. 삼성증권 역시 삼성엔지니어링에 대해 “한국철도시설공단과 소송에 이겨 영업외 수지 개선이 기대되는 데다 중동 지역 화공플랜트 수요가 늘면서 건설주에 대한 오일 달러 수혜 기대도 높은 상황”이라며 “내년 실적 모멘텀에 대비해 매수에 나서야 한다”며 투자의견 ‘매수’에 목표주가 1만2,300원을 제시했다.

김학균 굿모닝신한증권 애널리스트는 “올 들어 전세계 80개국 중 주가상승률 상위 1~7위를 중동 국가가 차지할 만큼 지역 경제가 활황세를 보이고 있다”며 “플랜트 건설 능력을 가진 해외 건설주, 중공업 관련주를 주목할 필요가 있다”고 설명했다.