|

올 들어 중국이 미국 국채 매입을 대거 확대하면서 미 국채 수익률을 왜곡하고 있다는 지적이 나왔다. 또 중국이 갑자기 미 국채 매입속도를 늦출 경우 시장에 큰 혼란을 줄 것으로 우려된다.

17일 월스트리트저널(WSJ)에 따르면 올 들어 지난 5월까지 중국이 매입한 미 국채(단기물 제외) 규모는 1,072억1,000만달러에 달했다. 이는 지난해 한해 동안의 매입규모 810억달러를 훌쩍 뛰어넘는 것이다. 또 5개월간 매입규모로는 기록이 집계된 1977년 이후 최대다.

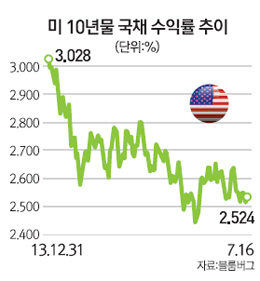

WSJ는 이처럼 중국이 미 국채를 대거 사들이면서 국채 수익률이 예상과 다르게 움직이고 있다고 지적했다. 최근 10년 만기 미 국채 수익률은 16일 기준 2.524%로 지난해 말의 3%보다 낮아진 상태다. 미 경제가 회복세를 보이고 연방준비제도(Fed·연준)가 채권매입을 지속적으로 줄여나가고 있는 만큼 국채 가격이 하락하고 수익률이 상승해야 하지만 반대로 수익률이 떨어지고 있는 것이다. WSJ는 "미국 경기 회복으로 안전자산 선호현상이 약화돼 미 국채의 매력이 떨어져야 하지만 중국의 매입확대로 수익률이 반대로 움직이고 있다"고 설명했다.

중국이 갑작스럽게 미 국채 매입 추세에 변화를 주면 시장에 큰 충격이 올 수 있다고 WSJ는 지적했다. 크리스 러프키 도쿄미쓰비시UFJ은행 이코노미스트는 "만약 중국이 미 국채 매입을 멈추거나 방향을 바꿔버리면 국채 수익률이 급등하고 국채 시장이 큰 충격을 받을 것"이라고 지적했다.

물론 대다수 전문가는 이런 상황이 당분간 발생하지 않을 것으로 전망하고 있다. 미 국채를 대신해 투자할 만한 안전자산을 찾기 어려운데다 수출경기 회복을 위해서는 위안화 약세가 유리해 중국은 미 국채를 계속 사들일 수 밖에 없다는 것이다. 피터 모리치 메릴랜드대 경영대학원 교수는 "중국은 수출 경쟁력을 살리기 위해 위안화가 약세를 유지하기를 원하기 때문에 당분간 미 국채를 계속 매입할 것"이라며 "연준이 금리를 올리더라도 중국이 미 국채 시장에서 발을 빼지 않을 것이라는 추측이 가능한 것도 중국이 국채 수익률보다 환율에 더 주목하기 때문"이라고 설명했다.