실적개선 전망에 산업구도 개편 가속 기대<BR>일부선 "마케팅비용은 여전히 부담" 지적도

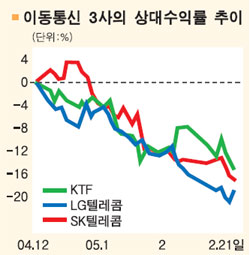

최근 랠리에서 소외됐던 통신주들이 꿈틀대기 시작했다.

올해 1ㆍ4분기 실적 개선 전망이 나오는데다 산업구도 개편이 가속화될 것이란 기대감이 피어오르면서 주가도 서서히 움직이고 있는 것이다.

특히 소버린자산운용의 ㈜LG와 LG전자 주식 매입이 LG그룹 계열 통신주에 긍정적인 영향을 미칠 것이란 분석이 제기되면서 통신주에 대한 관심이 높아지고 있다.

그러나 이동통신업체들의 경우 마케팅비용이 실적의 발목을 잡을 것이란 우려도 여전히 남아있어 단기적으론 부정적인 전망이 우세한 상황이다.

◇1분기 실적개선 기대= 조철우 한화증권 애널리스트는 “지난 1월은 번호이동시장이 혼란스러운 모습을 보였지만 2월 들어 안정화되고 있다”면서 “2005년 상반기까지는 마케팅 비용 축소에 따라 실적 개선 가능성이 높으며, 1ㆍ4분기 실적도 지난해 4ㆍ4분기에 비해 좋아질 것”이라고 예상했다.

조 애널리스트는 “올들어 통신주들은 시장에서 철저히 소외되면서 SK텔레콤ㆍKTF는 종합주가지수에 비해, LG텔레콤은 코스닥지수에 비해 수익률이 저조하다”면서 “그러나 1ㆍ4분기 실적이 가시화되는 시기에는 SK텔레콤ㆍKTFㆍLG텔레콤 등 이동통신 3사의 주가 모멘텀을 기대해볼만 하다”고 말했다.

◇산업구도 개편 땐 주가 레벨업 가능= 외국의 경우처럼 국내 통신업계의 구도 개편이 빠르게 이루어질 경우, 통신주들은 장기 소외에서 벗어날 수도 있다는 분석도 있다.

정승교 LG투자증권 애널리스트는 “지난해 말부터 미국 SBC커뮤니케이션스가 AT&T를 인수하는 등 통신업계의 M&A가 전세계적인 테마로 떠오르고 있다”면서 “국내에서도 산업구도의 개편이 가속화한다면 중장기적으로 계단식 주가상승이 가능하다”고 말했다.

진창환 CJ투자증권 애널리스트는 “㈜LG와 LG전자의 주요주주로 등장한 소버린이 유ㆍ무형 자산가치에 비해 수익성이 낮은 데이콤, LG텔레콤의 매각을 요구할 수 있으며, 이는 통신주 주가에 긍정적일 것으로 예상된다”고 말했다.

◇마케팅 비용이 관건= 그러나 지난 한해 통신업체들의 발목을 잡았던 마케팅 비용 증가가 구조적인 현상이 될 것이라면서 우려하는 목소리도 높은 상황이다.

양종인 동원증권 애널리스트는 “올해 이동통신 3사의 마케팅비용은 지난해보다 4.5% 감소하는데 그칠 것”이라면서 “기존 가입자 유지비용이 증가하고 W-CDMA, DMB, 휴대인터넷 등 신규서비스의 판촉비용이 발생해 마케팅비용 증가는 장기적이고 구조적인 요인이 될 우려가 있다”고 지적했다.