|

공모방식의 분리형 신주인수권부사채권(BW) 발행이 이르면 이달 중 재개될 것으로 전망된다. 지난 2013년 9월 발행이 금지된 지 2년여 만이다. 은행 대출이나 회사채 발행이 어려운 기업들의 자금조달 숨통이 트일 것이라는 기대가 나오고 있으며 특히 조선 건설업종의 수요가 늘어날 것으로 보인다. 이미 증권사 투자은행(IB)본부에는 BW 발행을 타진하는 기업이 늘어나고 있다.

9일 금융위원회에 따르면 지난 6일 '자본시장과 금융투자업에 관한 법률 일부 개정안'이 국회 본회의를 통과해 정부로 이송됨에 따라 이달 중 분리형 공모BW 발행이 가능할 것으로 보인다. 해당 법안은 공포 후 즉시 시행된다. 지난해 11월 관련 개정안이 발의된 후 늦어도 올해 하반기에 관련법이 통과될 것으로 예상한 기업들은 이미 주주총회를 통해 BW 발행 한도를 확대해 놓았다. 동원F&B와 동원산업(006040) 등은 BW 발행 규모를 10배가량 늘려 3,000원으로 책정했고 현대엘리베이(017800)터도 올해 3월 BW 발행 한도를 500억원에서 6,000억원으로 확대했다.

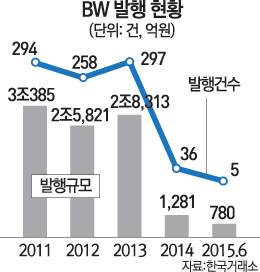

분리형 BW는 채권과 신주인수권을 나눌 수 있어 투자자들에게 인기가 높았지만 발행 후 매입가를 낮게 책정한 뒤 최대주주에게 대량 배정해 경영권 편법 승계로 악용된다는 문제점이 부각돼 2013년 발행이 전면 금지됐다. 2011년 3조원에 달하던 BW 시장은 2013년 분리형 BW 발행이 막힌 뒤 급격히 줄어들어 지난해에는 1,200억원대에 그쳤고 올해 상반기에도 780억원가량이 발행되는 데 그쳤다.

BW는 발행한 기업은 투자자에게 워런트를 붙여주는 대신 시중금리보다 낮은 금리로 자금을 조달할 수 있기 때문에 워런트를 행사할 경우에는 신주 발행을 통해 자본을 확충할 수 있게 된다. 즉 부채를 자본으로 전환하는 만큼 일반 회사채와 달리 재무구조가 건전해질 가능성을 가지고 있다. 재무구조 개선이 시급한 철강·조선·해운업종 등이 분리형BW 허용을 강하게 요구했던 배경이다.

투자자 입장에서도 BW를 통해 자금경색에서 벗어난 기업 주가가 상승하면 시세차익을 얻는 것과 동시에 워런트를 매도해 프리미엄을 챙길 수 있다. 다만 BW 역시 본질은 채권이라는 점 때문에 기업이 부도가 날 경우 수익은커녕 원금도 건질 수 없게 된다는 점은 주의해야 한다. 최근 전환사채(CB)나 BW 등에 투자하는 메자닌 펀드나 메자닌 랩어카운트의 인기를 얻는 것도 기업의 부도 위험을 분산시킨다는 전략이 통했기 때문이다.

메자닌 랩의 경우 우량·비우량 CB에 투자해 연 6% 안팎의 이자수익을 내는 동시에 30% 이상을 하이일드 채권으로 구성해 공모주 우선 배정을 노리는 전략을 구사하고 있다. 김수현 신한금투 랩운용부 과장은 "현재 CB에 국한된 포트폴리오가 BW까지 확대된다는 점에서 투자풀을 확대할 수 있고 공모주 우선 배정에서도 유리할 수밖에 없다"며 "분리형BW 발행은 수익을 높일 수 있는 좋은 기회가 될 것"이라고 말했다. 메자닌 특화 자문사인 에이원투자자문의 선형렬 대표도 "분리형BW 발행이 재개되면 하이일드 채권 확보가 한층 용이해진다"며 "다만 양호한 BW가 공모로 발행될 경우 경쟁률이 높아 수량확보가 어려운데다가 기대한 만큼의 수익을 얻기 힘들 수 있다는 점을 유의해야 한다"고 조언했다.

◇분리형BW=BW는 신주를 인수할 수 있는 권리, 즉 워런트가 붙어 있는 채권이다. 분리형BW는 워런트만 따로 떼어 팔 수 있도록 한 것. 투자 회수에 유리하다. 신용등급이 BBB 이상인 경우 공모형 발행을 취하는 경우가 많고 그렇지 않은 경우 사모 발행이 주를 이룬다.