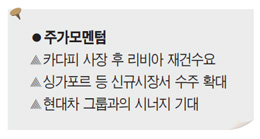

▒ 증권사 추천주<br>리비아 재건 사업 추가 수주 가능, 阿·중남미·CIS國 등 시장 다변화<br>현대차그룹과 시너지 효과도…

| 현대건설이 올해 말 준공 예정인 카타르 천연가스액화정제시설(GTL) 현장에 불이 환하게 밝혀져 있다. 현대건설의 해외 수주액은 9월말 40억달러에 달했고 연말에는 80억달러에 이를 전망이다.

/사진제공=현대건설 |

|

| 송흥익

대우증권 연구원 |

|

지난 21일 현대건설 사옥이 갑자기 분주해졌다. 리비아의 독재자 카다피가 사망했다는 소식이 전해지면서 그 동안 내전으로 중단됐던 현지 공사를 재개하기 위해서였다. 이를 위해 이 회사는 리비아의 수도 트리폴리 지사장 등 지사 인력 3명을 파견해 현지 상황을 점검한 후 인력을 다시 투입 공사를 재개할 방침이다.

현대건설이 중동발 수주 증가 등 해외수주 확대와 현대차그룹과의 시너지를 바탕으로 글로벌 초일류 건설사로의 도약을 꿈꾸고 있다. 특히 카다피 사망으로 리비아 재건 사업이 힘을 받을 것으로 기대되면서 현대건설의 성장 가능성이 그 어느 때보다 높아지고 있는 상황이다.

현재 현대건설이 리비아에서 진행중인 공사는 트리폴리 웨스트 스팀발전소 등 5건, 금액으로는 무려 25억8,000만 달러에 달한다. 현지 진출 국내 기업 중 단연 최고다. 특히 내전이 사실상 종식됨에 따라 리비아 재건사업이 본격화될 것으로 보인다. 건설업계에서 추정하고 있는 리비아 재건 사업 수주 규모는 최대 45조원 규모. 따라서 재건사업이 본격화될 경우 우월한 경쟁력을 갖고 있는 현대건설이 추가 수주를 따낼 가능성이 높다는 게 수 있다는 게 전문가들의 평가다.

여타 지역에서의 수주도 순조롭게 이뤄지고 있다. 실제로 현대건설은 9월 14억6,000만달러 규모의 베트남 화력발전공사를 비롯해 카타르 국립박물관(4억3,400만달러), 싱가포르 사우스비치 복합개발 공사(6억7,000만달러) 등 대형 공사를 잇따라 수주했다. 이에 따라 9월까지 현대건설의 해외 수주액은 40억달러에 달한다. 이러한 성과를 바탕으로 현대건설은 해외 매출 비중을 지난해 50% 수준에서 올해 60%까지 10% 포인트 확대한다는 계획이다.

체질 개선을 위한 노력도 지속적으로 이뤄지고 있다. 이를 위해 현대건설은 단순 시공에서 벗어나 디자인과 엔지니어링, 구매, 금융, 그리고 시공까지 아우르는 '글로벌 인더스트리얼 디벨로퍼(Global Industrial Developer)'로의 변신을 시도하고 있다. 영업과 기술진간의 협업 영업이 가능하도록 매트릭스 조직을 구성하고, 지역별․공종별․발주처별․디벨로퍼 등을 모두 아우르는 PM(Project Manager) 담당제를 통해 조직을 강화하고 있는 것도 바로 이러한 이유 때문이다.

해외 시장을 다변화하기 위한 노력도 계속되고 있다. 이를 위해 시장의 범위를 동ㆍ서남아시아, 아프리카, CIS 국가, 중남미 등을 확대한다는 계획이다. 특히 수주 극대화를 위하여 이미 알제리와 카자흐스탄 알마티 등의 지역에 지사를 신설하는 등 지사망을 더욱 확충하고 있다.

현대차 그룹과의 시너지 효과에 대한 기대감도 커지고 있다. 특히, 현대차그룹이 앞으로 10조원을 투자해 2020년까지 현대건설을 수주 120조원, 매출 55조원의 '글로벌 초일류 건설사'로 키우겠다는 계획을 밝히면서 또 한번의 도약을 이룰 수 있을 전망이다.

증권사들의 반응도 긍정적이다. 대우증권은 "중동발 수주가 증가하면서 올해 해외 신규수주가 80억달러에 달할 것"이라며 건설업종 최우선주로 꼽았고, 이경자 한국투자증권 연구원도 최근 보고서를 통해 "현대차 그룹 인수 후 내부 정비기간을 거쳐 다시 성장할 시기가 도래하고 있다"며 매수 추천했다.

"내년 해외 신규수주 120억弗… 장기 성장성 확보"

애널리스트가 본 이회사

현대건설에 대한 투자의견 매수, 목표주가는 105,000원을 유지한다.

올해는 중동 민주화 운동으로 리비아 수주가 전무하고, 일본 대지진으로 원자력발전소 수주도 제한되면서 해외수주가 현재까지 39억달러로 당초 예상치를 밑돌고 있다. 단기적 관점에서는 실망할 수도 있지만 내부에서 진행되고 있는 시스템의 변화를 보면 장기 성장에 대한 전망은 여전히 밝다고 판단한다.

현대건설은 원가 관리 시스템이 안정화 단계에 진입한 상황이기 때문에 내년에는 해외 신규수주 확보에 역량을 집중할 수 있을 전망이다. 올해 해외 신규수주는 80억 달러 내외로 예상되지만 내년에는 120억 달러를 기록하며 장기 성장성을 확보할 수 있을 전망이다. 현재 입찰에 참여한 프로젝트 규모는 138억 달러며, 확보하고 있는 입찰 가능한 프로젝트는 2,000억 달러 내외로 그 규모가 매우 크다.

또 리비아에서 수행한 다양한 프로젝트를 기반으로 재건 시장에 참여해 수주를 확대할 가능성이 높다고 판단한다. 리비아 해방 선포는 리비아 시장이 확대된다는 측면에서 뿐만 아니라 기존 중동 시장에서의 경쟁이 완화된다는 측면에서도 한국 건설사들에게 좋은 소식이다.

유럽, 미국의 경제 상황이 어렵지만 중동은 지금을 성장의 기회로 생각하고 있다. 중동은 오일머니를 기반으로 프로젝트를 발주하는 시스템이기 때문에 두바이 유가가 급락하면 발주를 줄일 수 있지만 두바이 유가가 연평균 배럴당 100달러를 상회하는 상황에서 발주를 취소하거나 지연할 이유는 없다고 판단한다.

송흥익

대우증권 연구원

|