|

국제 유가가 하락하기 시작하던 지난해 서부텍사스산중질유(WTI) 등 원유가 배럴 당 60달러 밑으로는 떨어지지 않을 것이라는 전망이 우세했지만 결국 국제 유가는 추세적으로 하락해 배럴 당 45달러 선에 머무르고 있다. 시장전문가들은 "당분간 저유가 시대가 이어질 것으로 보이는 만큼 이를 기회로 활용할 수 있는 투자전략이 필요하다"며 "유가 하락으로 인해 원가 절감 등의 효과를 볼 수 있는 항공, 페인트, 시멘트 업종 등을 눈여겨 봐야 한다"고 조언한다.

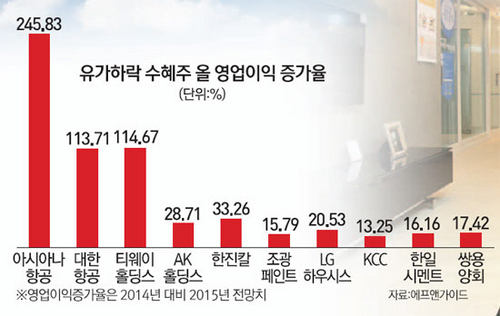

대한항공(003490), 아시아나, AK홀딩스(006840), 티웨이홀딩스(004870), 한진칼(180640) 등 항공 관련주는 저유가 시대의 대표적 수혜주다. 항공사 운영비에서 유류비가 차지하는 비중이 30%에 달하기 때문에 항공업종에는 유가하락의 효과가 뚜렷하게 나타난다. 금융투자업계에 따르면 항공유가가 10% 하락하면 영업이익이 대한항공은 1,600억원, 아시아나항공(020560)은 700억원, 제주항공과 진에어는 40억원, 티웨이항공은 30억원 증가할 것으로 추산된다.

또한 현재 국제유가는 배럴 당 50달러 아래에서 형성됐지만 올해 평균 유가를 배럴 당 70달러로 보수적으로 설정한다 해도 대한항공의 올해 매출액은 전년 대비 1.6% 늘어난 12조원, 영업이익은 121.9% 급증한 7,940억원에 달할 전망이다. 아시아나항공도 매출액은 전년 대비 2.9% 늘어난 5조9,000억원, 영업이익은 286.7% 늘어난 3,740억원을 기록할 것으로 보인다.

항공주의 실적이 개선될 것이라는 기대감이 반영돼 국제유가가 급락했던 지난해 10월부터 지난 29일까지 항공주들의 주가는 고공행진을 이어가고 있다. 지난해 10월 이후부터 지난 29일까지 티웨이홀딩스는 무려 174.67%나 급등했고, 아시아나항공(84.93%), AK홀딩스(52.91%), 대한항공(28.19%), 한진칼(25.29%)도 급등했다.

주익찬 아이엠투자증권 연구원은 "미국 셰일오일과 석유수출국기구(OPEC)의 원유 생산량이 증가해 세계 원유공급량이 늘어나 저유가 기조는 상당 기간 유지될 것"이라며 "이는 대한항공, 아시아나 등 항공주들의 수익 및 주가에 긍정적 영향을 줄 것"이라고 전망했다.

저유가가 페인트, 시멘트 등 건축자재 업체들에도 원가 절감 효과를 줄 수 있다는 사실이 알려지자 관련 업체들은 올 초부터 '저유가 수혜주'로 부상했다. 올 초부터 지난 29일까지 조광페인트(004910)는 31.51%나 급등했고 KCC(002380)(4.81%), 노루페인트(090350)(9.06%), 건설화학(000860)(12.01%) 등도 일제히 상승했다. 페인트의 주 원료인 용제와 수지, 유기안료 등이 석유화학 제품을 원료로 하기 때문에 페인트 업체에는 저유가가 호재다. 특히 페인트에 사용되는 대표적인 석유화학제품인 솔벤트의 경우 킬로그램 당 입고 단가가 2013년 말 1,500원대에서 올 들어 1,200원 대까지 약 20%나 떨어졌다. 자일렌이나 툴루엔도 같은 기간 10% 이상 가격이 하락했다. 이 업체들 중에서는 시장 점유율이 가장 높은 KCC가 가장 큰 수혜를 입을 것으로 예상된다. KCC 도료(페인트)사업 부문은 KCC 전체 매출의 40% 이상을 차지하는 최대 매출 사업부다. 특히 영업이익에서 도료사업이 차지하는 비중은 50~60%에 달하는 등 효자 사업 부문으로 꼽힌다. 곽희진 유진투자증권 연구원은 "최근의 유가 하락세와 건자재 업황의 개선으로 인해 KCC의 올해 매출액은 전년 대비 3.2% 증가한 3조 5,116억원, 영업이익은 8.8% 증가한 3,079억원에 달할 것"이라고 전망했다.

시멘트업체도 유가가 떨어지면 원자재 가격이 동반 하락하는 것은 물론 운송료 등 유가와 연동된 비용을 줄일 수 있다. 이러한 이유로 수익성이 개선될 것이라는 전망에 올 초부터 29일까지 한일시멘트(13.4%), 쌍용양회(21.49%), 아세아시멘트(183190)(6.94%) 등이 일제히 오름세를 기록했다. 이경자 한국투자증권 연구원은 "시멘트의 제조원가 중 25%는 유연탄, 15%는 전기료, 15%는 운송료"라며 "유가가 하락하면 유연탄과 같은 원자재 가격도 동반 하락하고 전기료와 운송료도 유가와 연동되기 때문에 시멘트업체가 비용을 줄일 수 있다"고 전했다.

부재료 비중 큰 제약주도 저유가 혜택 연승 기자 제약주는 국제유가 하락에 따른 수혜와 별 관련이 없어 보인다. 그러나 제약주 중에서도 비닐백 등 부자재 비중이 높은 종목은 저유가의 수혜가 예상된다. 시장전문가들은 "주요 제약사의 경우 의약품 원료비 중에서 부자재가 차지하는 비중이 17% 정도 된다"며 "원료비가 5% 하락할 때 주요 제약사의 원가율은 0.8%, 원료비가 10% 떨어질 때는 원가율이 1.6% 개선되는 효과가 있는 만큼 유가하락 수혜는 제한적일 수 있지만 부재료 비중이 높은 제약사는 수혜를 볼 수 있다"고 말했다. 부재료의 비중이 높은 제약사로는 광동제약과 대한약품이 있다. 우선 광동제약은 3분기 누적(삼다수 제외) 기준 원료비는 869억원이며 병·캡류 등에 들어가는 부재료의 비중은 60% 이상을 차지한다. 병과 캡류는 화학제품이 아니어서 가격하락효과가 크지는 않지만 병 제조에 이용되는 에너지 비용절감효과가 간접적 나타날 것으로 보인다. 또한 광동제약의 경우 영업구조 상 물류비용이 많아 유류비 하락은 물류비용을 감소시키는 효과를 줄 것이다. 올해 광동제약의 매출액은 전년보다 5.6% 늘어난 5,468억원, 영업이익은 7.0% 증가한 528억원을 기록할 전망이다. 수액제를 전문으로 하는 대한약품은 작년 3분기까지 누적기준 수액제 백(BAG) 구매비가 82억원으로 원료비에서 차지하는 비중이 12.4%다. 수액제 백 원료인 비폴리염화비닐(Non-PVC)원료도 석유화학 제품이기 때문에 원료가격 하락이 수익성 개선에 어느 정도 효과를 줄 전망이다. 올해 대한약품의 매출액은 전년보다 5.0% 늘어난 1,165억원, 영업이익은 9.1% 증가한 154억원을 기록할 것으로 보인다. 하태기 SK증권 연구원은 "유류비 비중이 막대한 업종보다는 제약주가 수혜는 적어 유가 하락으로 인한 제약사의 영업이익이 의미 있게 증가하지는 않겠지만 유가 하락은 제약주에 분명 플러스 알파의 매력이 될 것"이라고 강조했다. |