홈

경제·금융

경제·금융일반

연금보험, 증시침체땐 원금 못건질수도

입력2005.10.23 16:28:06

수정

2005.10.23 16:28:06

미래에셋 변액연금 주식편입한도 무려 90%<br>예금자보호 안돼 지급불능땐 아예 못받아<br>위험자산 투자비중 가이드라인 마련해야<br>미래에셋측 "보험사가 원금보증, 피해없어"

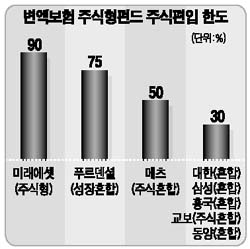

보험상품인지 공격투자형 적립식 펀드인지가 불분명한 연금보험이 시장에서 버젓이 팔리고 있다. 미래에셋생명의 변액연금 펀드 중 ‘주식성장형’의 주식편입한도가 운용자산의 90%에 달하는 것으로 나타났다.

변액연금은 연금보험 특성상 안정적인 수익률 유지가 원칙이다. 하지만 향후 증시가 얼어붙는다면 주식편입비율이 높을 변액연금의 수익률이 급락할 가능성이 높다. 수익률이 악화된 상태에서 고객이 계약을 해약하면 보험료 원금조차 찾지 못할 수 있다는 지적이다.

또 변액연금은 수익률이 나쁘더라도 연금지급 때까지 계약을 유지하면 고객이 낸 납입보험료 총액을 보험사가 지급보증하지만 자칫 보험사가 부실화할 경우 예금자보호대상 상품이 아니므로 연금을 아예 받지 못할 우려도 있다.

업계 일각에서는 금융당국이 변액연금 펀드의 위험자산 투자비중에 대해 적정한 가이드 라인을 제시하지 않는 것에도 문제가 있다는 반응을 보이고 있다.

23일 생명보험업계에 따르면 주요 생보사 변액연금 중 ‘주식형 또는 혼합형’의 주식편입한도를 조사한 결과 미래에셋생명의 ‘행복만들기 변액연금보험’과 ‘주식성장형’ 펀드의 주식편입가능비율이 90%로 가장 높았다.

삼성ㆍ대한ㆍ교보생명 등 대형 3사 변액연금보험의 주식혼합형이나 혼합형 펀드의 주식편입한도는 30%로 낮았으며 푸르덴셜ㆍ메트라이프생명의 주식편입가능비율은 50~75% 수준으로 조사됐다.

미래에셋생명 변액연금 펀드의 주식편입한도가 이처럼 높은 것에 대해 변액보험 전문가들은 우려하는 반응을 보이고 있다.

대형 생보사의 변액연금 담당자는 “변액연금은 간접투자상품이기는 해도 연금이기 때문에 장기적으로 안정적인 수익률을 유지하는 게 원칙”이라며 “변액연금 펀드의 주식편입한도가 90%라는 것은 비정상적”이라고 지적했다.

다른 생보사의 한 관계자 역시 “해외의 경우에도 변액연금 펀드의 주식편입가능비율은 30~50%가 일반적”이라며 “새로 출범한 미래에셋생명이 단기간에 수익률을 높여 변액보험시장에서 주목을 받으려 했던 것 같다”고 꼬집었다.

이 같은 지적에 대해 미래에셋생명 측은 변액연금은 보험사가 납입보험료 총액을 보증하는 상품이기 때문에 수익률이 아무리 떨어져도 고객들이 피해를 입을 일은 없다는 설명이다.

그러나 수익률이 떨어졌을 때 해약하면 고객은 원금(기납입보험료)을 찾지 못할 수도 있다.

또 원금을 보장하는 상품 특성 때문에 보험사가 부실화될 수 있다. 원금손실이 난 계약의 가입자에게 원금을 물어줘야 하기 때문에 보험사의 재무구조는 악화될 수밖에 없는 것이다.

변액연금은 예금자보호대상 상품이 아니기 때문에 보험사가 지급불능 상태에 빠지더라도 계약자는 한 푼도 찾을 수 없다.

이런 논란이 불거지자 미래에셋생명은 8월5일부터 판매한 행복만들기변액연금보험 ‘주식성장형’의 일시납 판매를 두달 만인 지난 10월5일 중단했다. 그러나 보험료를 매월 내는 월납 상품은 여전히 판매하고 있다.

이와 관련, 금융감독원의 한 관계자는 “변액연금이 간접투자상품이기는 하지만 최저보증이 되는 연금보험인 이상 주식편입비율이 지나치게 높은 것은 보험사 스스로 상당한 리스크 부담을 안아야 하는 등 문제가 있다”며 “그러나 이 상품이 간접투자자산운용법 적용을 받고 있어 금융당국 차원에서 이를 규제할 근거가 없다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>