|

최근 상장지수펀드(ETF)가 인기를 끌며 주요 투자자산으로 자리매김한 가운데 투자자가 주식형 펀드를 ETF로 대체할 경우 증권사의 수수료 수익이 26분의1 토막으로 줄어든다는 분석이 나왔다.

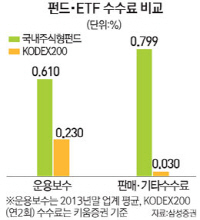

11일 삼성증권이 발간한 ETF 전망 보고서에 따르면 지난해 말 기준 국내 주식형 펀드 투자자가 1년간 펀드를 보유하며 지불한 금액은 연간 투자금의 1.39%다. 이 중 운용사가 가져가는 운용보수 0.61%를 떼면 증권사의 수수료 수익은 0.78%다. ETF는 투자자가 낸 돈에서 떼는 각종 비용이 상대적으로 적다. 코스피200지수를 추종하는 KODEX200 ETF를 연간 2회 매매한다고 가정할 때 증권사가 가져가는 수수료(온라인 증권사 키움증권의 0.015% 적용)는 0.03%(0.015%×2)에 불과하다. 국내 주식형 펀드 투자자가 투자 상품을 ETF로 대체한다고 가정하면 증권사가 가져가는 수수료가 기존 0.78%의 26분의1 수준인 0.03%로 내려앉는 것이다.

장효선 삼성증권 연구원은 “증권사의 자산관리(WM) 수익은 주로 펀드와 랩 상품 판매 수수료로 구성돼 있는데 ETF 급성장으로 펀드 수요가 ETF로 대체될 경우 WM 수익이 브로커리지 수수료로 전환될 수밖에 없다”며 “ETF 거래에 따른 브로커리지 수수료율이 WM 수수료율을 크게 밑돈다는 점에서 업계 전반의 수익성 악화는 불가피하다”고 평가했다.

보고서는 국내 ETF 시장의 과도한 쏠림 현상에 대해서도 우려를 표했다. 특히 삼성증권의 관계사이자 국내 ETF 점유율 1위인 삼성자산운용으로의 쏠림 현상을 지적해 눈길을 끌었다.

삼성증권의 분석에 따르면 지난해 말 기준 삼성운용의 KODEX레버리지·인버스 ETF의 거래대금이 전체 ETF 거래대금에서 차지하는 비중은 59.9%다. 여기에 KODEX 단기자금 KODEX200, 미래에셋자산운용의 TIGER200을 더한 거래대금 상위 5개 종목의 비중은 무려 92%에 달한다.