보유 주식 평가익·M&A 기대감 등 겹쳐<br>"밸류에이션 매력적" 장중 1만4,700원

금융권 인수합병(M&A)의 최대어로 꼽히는 외환은행 사상최고치를 기록했다.

74조원에 달하는 자산규모와 외환거래에서의 독보적 위치 등이 부각되면서 외환은행 자체의 M&A가치가 올라가고 있는데다, 최근 현대건설, 하이닉스 등 보유중인 기업지분가치도 크게 높아지고 있어 주가 상승세가 이어지고 있다는 분석이다.

6일 주식시장에서 외환은행 주가는 장중 한때 사상 최고 수준인 1만4,700원을 기록하다가 전날대비 3.60% 오른 1만4,400원에 장을 마감했다.

한국투자증권은 “은행업종이 보유주식 평가익으로 매력적인 밸류에이션을 유지하고 있다”며 “특히 외환은행은 하이닉스 등의 지분 평가익 급등으로 4분기 실적도 개선될 전망이어서 주가가 오름세를 타고 있다”고 설명했다.

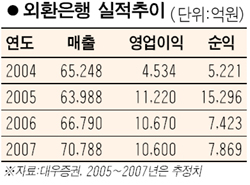

이에 따라 외환은행의 4분기 당기순이익 추정치도 3,600억원에서 4,800억원으로 대폭 상향조정했다. 이재준 한국투자증권 연구원은 “은행 보유주의 주가가 크게 올라 시중은행들의 장부가가 평균 7% 이상 상승한 것으로 추정된다”며 신한지주와 우리금융, 외환은행에 주목하도록 조언했다.

외환은행의 M&A에 대한 기대감 역시 주가를 끌어올리는 주요 요인. 현대증권의 홍진표 애널리스트는 “펀더멘털은 다른 은행과 비슷한 수준이지만, 매각 추진중인 현대건설 지분을 시중은행 가운데 가장 많은 18%(1,944만주) 가량 보유하고 있다는 점과 M&A 기대감이 주가를 끌어올렸다”고 강조했다.

삼성증권 역시 국내 은행산업이 ‘빅뱅’의 시발점에 와 있다며, 외환은행을 비롯한 M&A관련주와 국민은행 등 지주회사 전환주에 관심을 기울일 필요가 있다고 밝혔다.

다만 이 같은 상승기조가 장기적으로 유지될지 여부는 불투명하다. 미래에셋증권 한정태 팀장은 “국내 은행으로의 피인수 가능성이 높아 향후 M&A 프리미엄은 제한적일 것”며 “주가 탄력은 크지 않을 전망”이라고 말했다.