2분기 실적개선예상주 "역발상 투자를"<BR>코아로직·주성엔지니어링등 주목할만

‘낙폭과대와 어닝스프라이즈를 동시에 기대할 수 있는 종목을 찾아라.’

본격적인 실적 시즌이 시작된 가운데 1분기 실적은 좋지 않았지만 2분기부터 큰 폭의 실적개선을 기대할 수 있는 종목이 투자자들의 관심을 끌고 있다.

이는 1분기 실적이 나빠 현재 주가가 과도하게 떨어져 있으나 1분기를 바닥으로 2분기부터 큰 폭의 실적 개선이 예상돼 앞으로 주가상승 가능성이 크기 때문이다. 전문가들은 이런 역발상 투자 종목으로 디에스엘시디, 코아로직, 주성엔지니어링 등을 꼽고 있다.

디에스엘시디는 1분기 실적 전망이 저조하다. LCD TV용 백라이트유니트(BLU)의 단가 인하와 출하량 감소가 가장 큰 원인이다. 동원증권이 추정한 1분기 영업이익은 지난해 같은 기간보다 57.7% 줄어든 30억원이다.

하지만 2분기는 삼성전자 7세대 탕정라인이 이달부터 본격 가동되면서 BLU 공급이 증가하고 주요 재료들의 가격 인하로 수익 개선이 기대된다.

민후식 동원증권 연구원은 “1분기를 바닥으로 지속적인 실적 개선이 이뤄질 것”이라며 ‘매수’ 투자의견과 함께 목표주가 8,500원을 제시했다.

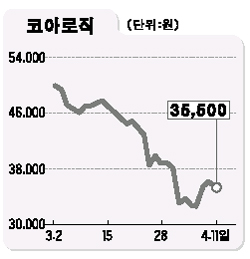

코아로직은 최근 1분기 실적이 극히 부진한데다 삼성전자의 시장 진출 소식까지 겹치며 주가가 급락한 바 있다. 이에 대해 다이와증권 이날 “2분기부터 신상품인 MAP 출하량이 늘어날 것”이라며 목표주가 6만원에 매수 의견을 내놓았다.

이날 종가 3만5,500원과 비교하면 거의 2배 가까운 수치다. 실적이라는 악재는 2분기부터 호재로 바뀌고 경쟁업체 출현이라는 악재는 주가에 과도하게 반영됐다고 평가한다.

이밖에 주성엔지니어링은 1분기 실적이 쇼크 수준이지만 내막을 들여다보면 매출 인식이 늦어진 것일 뿐 펀더멘털에는 아무런 영향이 없기 때문에 주가 하락을 매수 기회로 이용해야 된다는 설명이다.