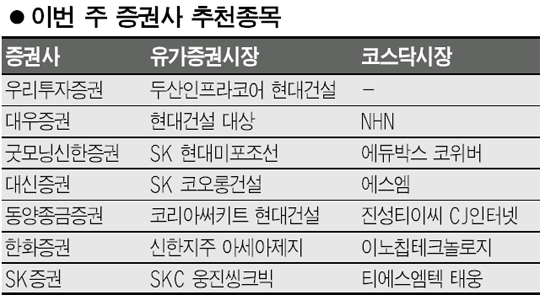

어닝시즌 앞두고 주가 차별화 심화 예상<br>현대건설·두산인프라코어·SK 등 관심을

이번주에는 1ㆍ4분기 어닝시즌을 앞두고 종목별 주가 차별화가 심화될 것으로 예상된다. 이에 따라 증권사들의 매수추천종목도 건설, 기계, 섬유업종 등 실적 호전주와 배당 메리트가 있는 종목에 집중됐다.

우리투자증권은 현대건설이 해외부문의 매출 신장세와 추가 수주 가능성으로 올해 주당순이익(EPS)이 3,708원으로 지난해보다 24.9% 늘어날 것으로 전망했다. 대우증권도 해외 및 공공부문에 비해 다소 부진했던 주택부문의 성장세와 2001년부터 매출채권에 대한 대손충당금 잔액의 감소세로 수익성 개선이 예상된다며 현대건설을 추천주에 올렸다. 동양종금증권은 내년 M&A 가능성이 높은 점이 현대건설의 주가모멘텀으로 작용할 것으로 분석했다.

기계, 조선주도 업황호조에 따른 수익성개선이 예상되며 추천주에 올랐다.

굿모닝신한증권은 현대미포조선이 선가 상승세와 함께 석유운반선(PC)을 중심으로 수주량이 회복세를 보이고 있다고 밝혔다. 우리투자증권은 두산인프라코어가 지난해 실적 부진을 보였지만 올해 외형신장과 수익호조세를 감안하면 주가의 상승반전이 가능할 것으로 전망했다. 중국에 대한 공작기계 수주가 늘어나면서 공작기계부문의 영업이익률은 현재 9%를 웃돌고 있으며 연말 11%선에 육박할 것으로 예상됐다.

에너지, 화학업종 가운데 실적대비 저평가된 종목들도 증권사들의 주목을 받았다.

굿모닝신한증권은 SK에 대해 석유개발사업이 본격화되면서 영업이익이 올해를 저점으로 상승반전하고 석유개발사업의 전체 영업이익에 대한 기여도는 내년이후 17.1%까지 상승할 것으로 전망했다. 대신증권도 SK가 최근 국제 정제마진의 호전과 보유 유전가치의 상승이 기대된다며 추천주에 올렸다.

SK증권은 SKC가 지난해 적자사업부 분리로 올해부터 수익성개선이 기대된다며 추천주로 꼽았다. 주요 제품인 PO(프로필렌옥사이드)및 프로필렌글리콜(PG)의 영업마진이 안정세를 보이고 있는데다 필름부문 호조로 성장세가 지속될 것으로 예상되고 있다.

내수관련주로는 아세아제지가 올해 대폭적인 실적개선이 예상되면서 유망종목에 올랐다. 한화증권은 내수회복에 따른 가동률 상승과 원재료인 고지가격 안정, 골판지 수요증가 등에 힘입어 올해 매출액과 영업이익이 지난해보다 각 10.8%, 95% 증가할 것으로 전망했다.

코스닥시장에서는 IT경기 부진에 대한 우려로 IT관련 부품주보다는 기계, 조선기자재 업종을 중심으로 실적호전 종목들이 추천됐다. 동양종금증권은 건설기계부품업체인 진성티이씨가 롤러, 아이들러 등의 매출이 증가하고 있으며 건설경기확장에 따른 수혜가 가능할 것으로 전망했다. SK증권은 태웅이 조선경기호황에 힘입어 신규수주가 증가할 것으로 분석했다. 한화증권은 IT부품주로 이노칩이 복합형칩부품의 매출증가로 올해 영업이익률이 지난해 29.8%에 이어 올해도 24.9%에 달할 것으로 전망했다.