|

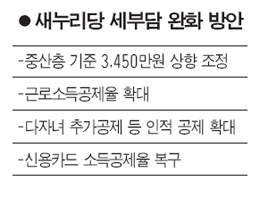

새누리당이 고심하고 있는 세법개정안 보완책의 초점은 중산층 봉급생활자들의 세부담 완화에 맞춰져 있다. 연봉 3,450만~7,000만원인 직장인들의 세부담이 증가하면서 '중산층 세금폭탄'이라는 비판이 증가하고 있기 때문이다.

먼저 근로소득공제율을 조정하는 방안이 거론된다. 중산층에 해당하는 구간의 공제율을 높여 과세 대상금액을 줄이겠다는 것이다.

세액공제율(12~15%)을 인상하는 방안과 달리 근로소득공제율은 소득구간별로 확대적용하는 것이 가능하다.

일각에서 주장하는 세액공제율 인상의 경우 오히려 역효과를 유발할 수 있다는 비판이 제기된다. 소득구간별로 세액공제율을 차등적용하기 어려운 만큼 일괄적인 세액공제율 인상은 오히려 고속득층의 세부담 완화로 이어지게 된다는 지적이다.

반면 근로소득공제는 고소득층의 세부담은 유지한 채 중산층 구간만 일부 조정하는 것이 가능하다.

이번 세법개정안에서 소득구간별 근로소득 공제율은 ▦500만원 이하 70% ▦500만~1,500만원 40% ▦1,500만~4,500만원 15% ▦4,500만~1억원 5% ▦1억원 초과 2% 등이다. 이 중 중산층이 걸쳐 있는 '1,500만~4,500만원' 구간의 공제율을 높이거나 '4,500만~1억원' 구간을 세분화해 공제율을 차등적용할 수 있다.

기획재정부에서 세법개정안을 통해 중산층으로 정한 '연봉 3,450만원 기준선'을 높이는 방안도 고려되고 있다. 중산층의 기준연봉을 높이면 중산층에 해당하는 인구 수가 줄어들게 되므로 세부담이 증가하는 대상이 축소되는 효과가 있다. 이미 세법개정안 발표 이후 중산층 기준의 현실성을 둘러싸고 논란이 벌어지고 있는 상황이다.

이 밖에 다자녀추가, 6세 이하 자녀양육비, 출산ㆍ입양 공제 등 인적공제를 확대하는 방안과 신용카드 소득공제율을 10%에서 다시 15%로 복구하는 방안도 언급된다.

이번 세법개정안에서는 인적공제 중 다자녀추가, 6세 이하 자녀양육비, 출산ㆍ입양 공제가 자녀세액공제로 통합되면서 자녀가 2명 이하일 경우 1명당 15만원, 2명 초과시 1명당 20만원의 공제혜택이 주어진다.