|

담보비중 4년새 5%P 증가… 20%P 가까이 늘어난 곳도

"안전판 없는 기술금융 대책 모럴해저드 방조 우려 높아"

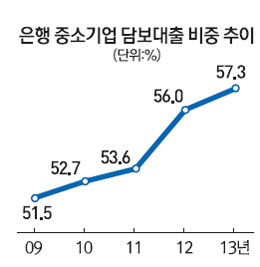

역대 정권마다, 그리고 금융 당국의 수장이 바뀔 때마다 담보대출 관행을 없애려는 노력이 계속되지만 정작 시중은행의 중소기업 담보대출 비중은 최근 4년 동안 5%포인트 이상 증가한 것으로 나타났다. 심지어 20%포인트 가까이 급증한 곳도 있었다.

박근혜 대통령이 보신주의를 질타한 후 기술 금융이 정책의 화두가 된 것처럼 금융회사를 압박하곤 하지만 당시의 상황을 벗어나면 변화는커녕 역주행하고 있음이 수치로 입증된 것이다.

한 시중은행장은 "울며 겨자 먹기로 당국의 지시를 따르지만 당국 또한 대통령의 입맛에 맞추기 위한 일종의 보여주기식 '정책 이벤트'를 펼치는 것 아니냐. 전형적인 성과주의 정책"이라며 "정책 자체를 펼치는 방법론에서부터 반성과 고민이 필요하다"고 조언했다.

그는 "대출 관행을 조금이라도 바꾸려면 일시적 면책이 아니라 기술 금융이라는 꼬리표가 달린 것이라면 해당 대출자에 대해 당국과 해당 기관이 아예 영구 면책해주는 특단의 조치가 필요하다"고 말했다.

11일 금융감독원이 김기준 새정치민주연합 의원에게 보고한 자료를 보면 시중은행(지방은행 포함)의 중소기업 담보대출 비중은 전체의 57.3%(지난해 말 기준)에 달했다. 이는 지난 2009년 말 51.5%보다 5.8%포인트나 늘어난 것이다.

은행별로 보면 국민은행이 72.6%(지난해 말 기준)로 가장 높았고 한국SC(67.1%), 대구(66.5%), 하나(66.3%), 신한(66%) 등의 순이었다.

국민은행의 경우 4년 전보다 18.9%포인트나 늘었으며 신한과 하나은행도 각각 11%포인트 넘게 올랐다.

대형 은행의 담보대출 비중이 중소형은행·지방은행보다 더 높게 나타났다.

반면 중소기업 신용대출 비중은 2009년 말 48.6%에서 2013년 말 42.7%로 5.9%포인트 내려갔다. 담보대출 비중이 늘어난 만큼 신용대출은 줄었음을 알 수 있다.

금융계에서는 금융사 직원에 대한 제재 감축 등의 대책도 금융 환경을 바꾸기에는 역부족이란 지적이 벌써부터 제기되고 있다. 근본대책이 아닐뿐더러 현실 적용이 어렵다는 게 그 이유다.

한 금융계 고위 인사는 "대출 부실 생기면 원인을 따질 수밖에 없다"며 "당국에서 개인에 대한 책임을 묻지 않을 수는 있겠지만 금융사 내부적으로 그럴 수는 없지 않느냐"고 반문했다. 그는 "금융사마저 직원 제재를 안 하면 금융사 부실을 국민 세금으로 막겠다는 것을 전제로 한 얘기일 수밖에 없다"면서 "금융기관을 모두 공공기관화할 것이 아니라면 면책 발상은 시장 규율을 사라지게 만들어 큰 부작용을 나을 것"이라고 꼬집었다.

다른 금융사 고위 임원은 담보대출이 늘었다고 은행의 보신주의가 커졌다고 보는 시각에 대해서도 반대 입장을 드러냈다. 그는 "담보대출이 늘었다는 것은 대출 대상 기업의 현금 흐름이 좋지 않아졌다는 의미이지 금융사들이 유독 보수적 대출을 더 많이 했다고 해석하기는 무리"라고 강조했다.

정부가 성과주의에 사로잡혀 있다는 볼멘소리도 나오고 있다.

기술 금융 확산을 유인하는 인프라 조성을 넘어 단순히 수치로 이를 밀어붙일 경우 부작용이 염려된다는 것이다. 금융연구원의 한 연구원은 "오죽하면 기술평가는 금융이 하기 어려운 난공불락이라는 말이 나오겠느냐"며 "정부는 변리사·대학교수 등 기술평가 자문단을 구성하는 등 정책적 차원에서 금융사를 도와줄 수 있는 부분을 고민해야지 금새 대출을 늘리기 위해 은행 팔을 비트는 식으로 가서는 안 된다"고 말했다. 그는 "기술력이 있는데 판로가 막혀 일시적으로 자금난 겪는 기업을 지원하는 수준의 기술금융은 몰라도 정책금융기관이나 벤처캐피털이 하는 벤처금융의 역할을 시중은행에 강요하는 것은 난센스"라고 덧붙였다. 일각에서는 이번 대책이 기업의 모럴해저드를 방조하는 부작용이 나타날 여지도 있다면서 기술 금융 확대보다는 펀드 형태의 자회사에 자금을 출자하는 게 더 나은 대안일 수 있다는 지적도 나온다.