"20~30대부터 여유 갖고 주식·채권 등 장기투자를"

"이제 5~6년 뒤에는 은퇴해야 하는데 아파트 한 채와 국민연금 외에 준비해둔 게 없어 걱정입니다. 지금이라도 개인연금에 가입하려고 했더니 부담이 너무 크네요."(52세 직장인 이모씨)

은퇴를 앞둔 베이비부머(1955~1963년생)의 상당수는 일찌감치 은퇴를 준비하지 못한 점에 대해 후회하고 있다. 뒤늦게 노후설계에 나선 이들은 10년 만이라도 일찍 개인연금에 가입했다면 노후 부담을 크게 덜 수 있다는 사실을 몰랐기 때문이다.

노후준비를 늦출수록 노후생활은 더 어려워진다. 예를 들어 노후자금으로 3억원을 필요하다고 할 때 투자수익률을 6%로 가정한다면 30세부터 자금을 모으기 시작하면 연 379만원을 저축하면 된다. 하지만 40세부터는 연 816만원, 50세는 연 2,276만원을 저축해야 한다.

그렇다면 한국의 20~30대는 노후준비를 제대로 하고 있을까. 사정은 베이비부머들과 크게 다르지는 않다. 젊은층의 경우 비교적 저축률이 낮은데다 장기적인 재무설계와 투자에 대한 관심이 적기 때문이다.

이미 고령화사회에 접어든 유럽 등 선진국의 경우 20~30대부터 노후를 대비하는 경향이 있다. 소액을 장기간 투자하는 문화를 가지고 있어서다. 외국에서는 이러한 투자법을 카페라테효과(Cafelatte Effect)라고 한다. 카페라테는 커피전문점에서 많이 팔리는 커피 중 하나로 1잔에 4,000원을 웃돌기도 한다. 이를 하루에 한 잔씩 마시지 않고 저축하면 한 달에 12만원. 이를 매월 적립식펀드 투자로 개인연금에 가입하면 기대수익률을 6%로 가정할 때 30년 뒤에는 1억3,000만원이 된다.

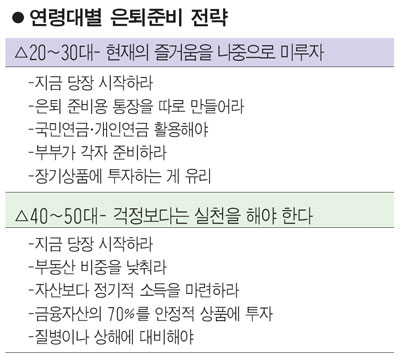

은퇴설계 전문가들은 이처럼 소액으로 장기투자하는 자세가 고령화사회를 살아가는 젊은이들에게 반드시 필요하다고 입을 모은다. 아울러 20~30대에는 장기간 투자할 수 있는 주식과 채권 위주의 적극적인 투자가 가능하므로 소비를 뒤로 미루고 적립식 투자를 생활화하라고 조언한다.

40~50대는 본격적으로 은퇴 후의 삶을 감당해야 한다. 시간이 갈수록 불안해지는 만큼 더 이상 걱정만 하기보다는 당장 은퇴준비를 시작해야 하는 시기다. 전문가들은 자신의 노후가 불안하다면 자녀의 결혼자금이나 유학자금 등을 우선순위에서 제쳐두고 본인의 은퇴부터 준비하라고 권한다.